「保険ストーリーの無料FP相談って、実際どうなの?」

そう思って口コミを調べているものの、実際の体験談が見つからず、サービスを利用して良いか迷っていませんか?

この記事では、そんな疑問に答えるべく、実際に保険ストーリーを利用した実体験を公開します。

読み終える頃には、「自分は使うべきか、それともやめるべきか」を迷いなく判断できるようになります。

5秒でわかる!記事まとめ

- しつこい勧誘は一切なし!

- 費用は完全無料

- 学資保険と個人年金が無駄だとわかった

- 効率よく資産を増やす方法がわかった

Contents

結論|保険ストーリーはこんな人におすすめ

まずは、実際に利用して感じた結論をもとに、「どんな人に向いているのか・向いていないのか」をシンプルに解説します。

口コミだけでは判断しづらいポイントも含めて、最終的に自分に合うサービスかどうか判断できる内容です。

実際に使って感じた結論

結論として、保険ストーリーは「保険や家計の見直しを本気でしたい人」に向いているサービスです。

私も最初は「無料って怪しくない?」「家を知られるのが怖い!」と不安でしたが、実際は相談ベースで無理な営業は全くありませんでした。

最終的に自分を選んでもらえない場合は、信頼してもらえない自分の責任です。何も心配しないでください!

と声をかけてもらえました。特に良かった点は以下です。

- 自分で気づけない保険の無駄が分かる

- 複数の選択肢を比較できる

- 無理に契約を迫られない

- 効率良くお金を貯める方法を知れる

一方で気になった点もあります。

- 相談時間はやや長め(1〜2時間程度)

- 相談回数は複数回(最低でも2回以上)

- 担当者により質に差が出る可能性あり

そのため、「短時間で決めたい人」よりも「納得して選びたい人」に向いていると感じました。

口コミでは「怪しい」「勧誘がある」といった声がありますが、実際に使ってみると、怪しさや勧誘は全くありませんでした。

おすすめな人・やめた方がいい人

ここでは、体験と口コミをもとに、向いている人・向いていない人を整理します。

| おすすめな人 | ・保険料を見直したい人 ・どの保険が良いか分からない人 ・複数の保険を比較したい人 ・まずは相談だけしたい人 ・本気でお金の運用を学びたい人 |

| やめた方がいい人 | ・すぐに保険を決めたい人 ・人と話すのが面倒な人 ・加入したい保険が決まっている人 |

特に「今の保険が合っているか不安な人」には最適なサービスといえます。

一方、相談には時間も回数もかかるため、スピード重視の人にはやや不向きです。

口コミだけに左右されず、「自分に必要かどうか」で判断することが失敗しないコツです。

【体験談】保険ストーリーを実際に利用した流れと感想

ここでは、私が実際に保険ストーリーを利用したときの流れと感想を、できるだけリアルにお伝えします。

「申し込みは簡単?」「どんな相談をされる?」「勧誘はある?」といった、よくある不安を体験ベースで解消できる内容です。

申し込み〜相談までの流れ3STEP

保険ストーリーの流れはシンプルで、基本は3ステップです。

STEP1:Webから申し込み(約5分)

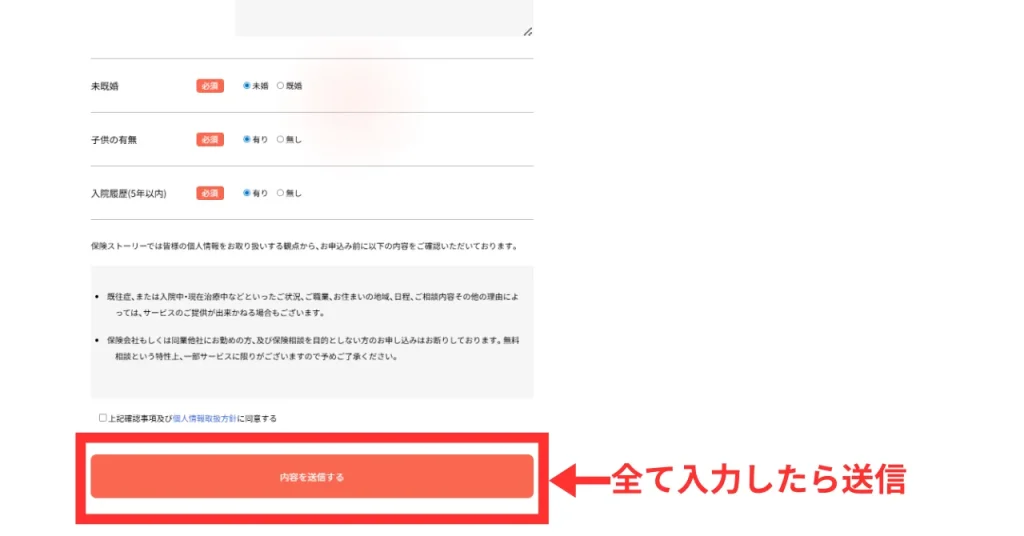

まずは、公式サイトの問い合わせフォームに情報を入力します。

公式サイトの「無料で相談する」もしくは、「無料で資産形成や保険の相談をする」をクリックしてください。

画面を下にスクロールするだけでもOKです。

- 名前

- 年齢

- 連絡先

- 相談したい内容(保険見直しなど)

などを入力。入力自体は簡単で、5分もあれば完了します。

ここで重要なのは、「相談内容をざっくりでも入力しておくこと」です。※最適なFPさんを手配してもらえます。

全て入力が終わり「内容を送信する」ボタンを押すと、完了画面へ自動で切り変わります。

完了後、登録したメールアドレスにも連絡がくるため、確認しておきましょう。

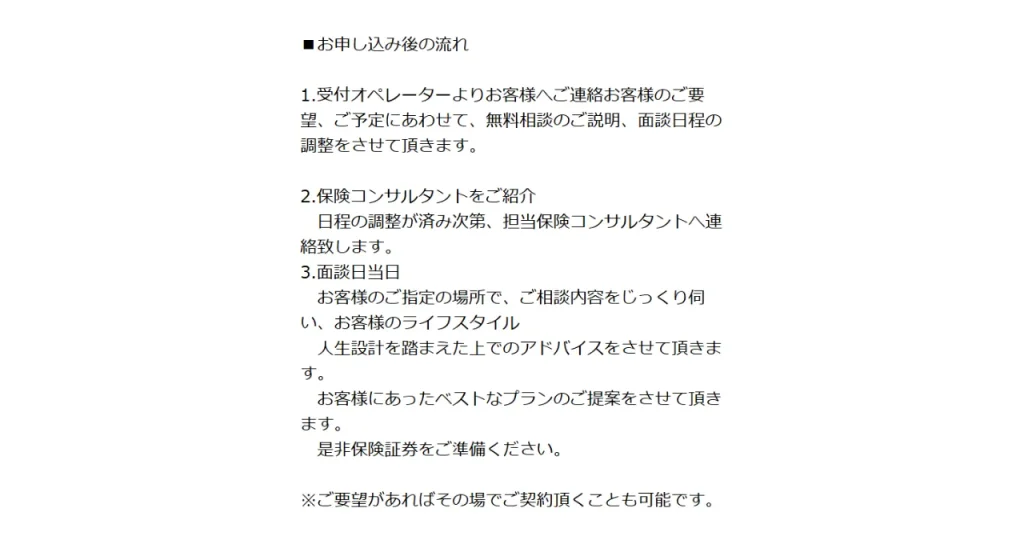

STEP2:日程調整の連絡

申込後は、

①受付オペレーターから電話で日程調整・簡単なヒアリング

②担当FPから電話でヒアリング内容の確認・相談場所の決定

③面談当日

の流れで進みます。

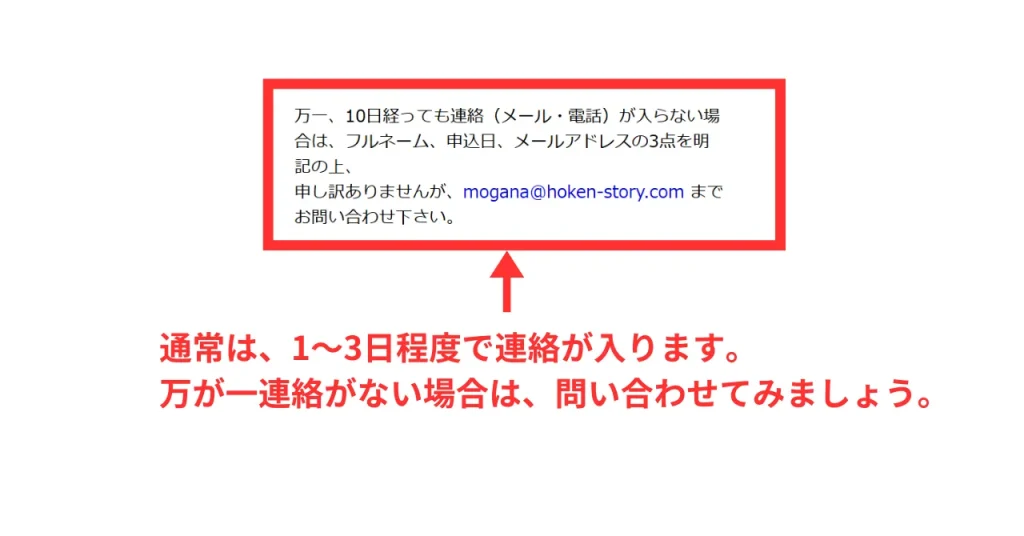

通常は1~3日以内に連絡がきますが、電話番号やメールアドレス間違いなどで連絡がこない可能性もあります。

その場合は、以下のメールアドレスまで連絡してみましょう。

ここでの対応は比較的スムーズで、無理に日程を押し付けられることはありませんでした。

STEP3:相談実施(約1〜2時間)

予約した日時に、実際の相談が行われます。

相談場所は、自宅は近隣のカフェなど「話をできる環境」であれば問題ありません。

担当FPさんによっては、オンラインでも可能なケースがあります。利用したい人は、事前に確認してみましょう。

内容としては、

- 現状のヒアリング

- 保険内容の確認

- 改善提案

という流れです。

所要時間は1〜2時間程度が目安です。

実際の相談内容と提案

相談は雑談から始まり、いきなり商品説明に入ることはありませんでした。

まず最初に、

いきなり自宅に訪問され、不安ではありませんでしたか?

と聞かれました。

正直お顔を拝見するまで、とても不安でした。

と正直に答えると、経歴や出身地・家族構成など丁寧に書かれた、自己紹介の冊子を渡して頂きました。

これがあったため、不安が大幅に軽減したのは間違いありません。

最初に聞かれたのは、以下のような内容です。

- 現在の家族構成

- 収入や将来の不安

- 加入中の保険内容

- なぜ見直したいと思ったか

ここで感じたのは、“売るため”ではなく“状況を把握するため”のヒアリングだということです。

その後、実際に私の保険内容を見ながら、かなり具体的な指摘がありました。

相談内容

①払い込みが終わった学資保険をどうすれば良いのか?

②新たに何か保険に加入したほうが良いのか?

まずは、学資保険というものがどのような保険なのかを、詳しく教えて頂きました。

- 学資保険は受取時に増える保険ではない

- 元本割れする可能性がある

- 途中解約すると満額は受け取れない

学資保険は「お祝い金」があるため、元本より多く受け取れると思っていた私には衝撃的な内容でした。

そのうえで、改善案として提案されたのが以下です。

提案内容

①払い込みが終わった学資保険は満期まで待つ

②新たに変動保険に加入し教育資金を増やす

特に良かったのは、「変動保険には10年以内に解約すると元本割れしてしまうリスク」があることを、明確に説明してくれたことです。

また、「この場で決めてください」といった圧もなく、「一度持ち帰って検討してください」と言われたのも安心材料でした。

相談前に準備しておくべきこと

結論から言うと、準備は多くありません。

ただし、これをやるかどうかで提案の質が大きく変わります。

| 準備しておくこと | 具体例 |

|---|---|

| ①現在加入している保険の内容 | ・保険会社 ・保障内容 ・保険料 ・保険証券 |

| ②自分の目的を明確にする | ・保険料を下げたい ・保障を見直したい ・将来の不安を整理したい |

| ③予算の目安を決めておく | ・月○円以内にしたい ・今より増やしたくない |

自分の目的を明確にしておくことは非常に重要で、目的が曖昧だと提案もぼやけます。

逆に「何を優先したいか」がはっきりしていると、より自分に合った提案が受けられます。

勧誘の有無と担当者の対応

一番気になっていた「勧誘」ですが、結論としては強引な勧誘は一切ありませんでした。

もちろん、提案はされます。

ただしそれはあくまで「選択肢の提示」であり、押し売りのような印象はありません。

実際のやり取りとしてはこんな感じです。

このプランもありますが、どう感じますか?

他のプランに比べ、保障の面が気になります。

では保障が手厚いプランの方で、大丈夫ですよ。

このように、こちらの意思を尊重するスタンスでした。

ただし、担当者によって差が出る可能性はあると感じます。

そのため、不安な方は以下を意識すると安心です。

- その場で決めないと最初に伝える

- 不要ならはっきり断る

この2つだけで、無駄なストレスはほぼ防げます。

利用して感じたリアルな本音

実際に利用してみて感じた本音をまとめると、以下の通りです。

| 良かった点 | ・自分の保険の無駄に気づけた ・複数の選択肢を比較できた ・無理に契約を迫られない安心感 |

| 気になった点 | ・相談時間はやや長い(1〜2時間) ・担当者との相性の差が大きい |

特に強く感じたのは、「保険は知らないまま損し続けるリスクの方が大きい」ということです。

正直、相談する前は「同じような保険に加入すれば良いかな」と思っていました。

しかし実際は、

- 無駄な保障にお金を払っていた

- 本当に必要な保障が足りていなかった

- 受取金額は全く増えない

という状態でした。

これは、ネットの口コミを見ているだけでは気づけなかった部分です。

使って分かったメリット・デメリット

ここでは、実際に保険ストーリーを利用して感じたメリット・デメリットを、口コミの傾向も踏まえて正直に解説します。

「本当に使う価値があるのか?」「後悔しないか?」と不安に感じている人が、利用前に知っておくべきリアルな判断材料をまとめています。

メリット

実際に使ってみて感じたメリットは、主に以下の4つです。

① 自分では気づけない“保険の無駄”が分かる

一番大きなメリットはここです。

正直、相談する前は「今の保険で特に問題はない」と思っていました。

むしろ、「これだけ備えていれば安心だ!」と自信さえあったのです。

しかし実際に見てもらうと、「学資保険は教育資金を貯めることはできても、決して増えることのない保険」であることがわかりました。

一般的には「教育資金の貯蓄=学資保険」が定説ですが、これは大きな間違いであったと気づかされることに。

自分一人では気づけない部分であったため、ここは大きな価値だと感じました。

② 複数の保険を比較できる(押し売り感がない)

提案は1つの商品だけでなく、複数の選択肢を提示されました。

- リスク回避の現状維持パターン

- 保険料負担軽減の保障を減らすパターン

- リスク有だがハイリターンへの乗り換え

このように比較できるため、「どれが自分に合っているか」を冷静に判断できます。

また、「これが一番おすすめです」と強く押されることもなく、あくまで選ぶのは自分というスタンスでした。

③ 無理に契約させられない安心感

口コミでよく見かける「勧誘が心配」という点ですが、私の場合は強引な勧誘は一切ありませんでした。

逆にその場で契約する話は一切出る事なく、

今日は現状のヒアリングと提案がメインで、契約の必要はありません。

と説明されたのも、大きな安心材料です。

④ 保険以外の将来設計も相談できる

意外と良かったのが、保険だけでなく将来のお金の考え方まで相談できたことです。

- 教育費の考え方

- 老後資金の準備

- 無理のない保険料の目安

など「保険単体」ではなく、ライフプラン全体で考えられるのは大きなメリットでした。

投資や運用の話まで詳しく教えてもらえたことは、実際に使って初めて分かる価値であり、FP相談の醍醐味であることは間違いありません。

デメリット

一方で、使ってみて感じたデメリットも正直にお伝えします。

① 相談時間が長い(1〜2時間程度)

まず感じたのは、思ったより時間がかかることです。

ヒアリングが丁寧な分、

- 現状確認

- 将来設計

- 提案説明

と進むため、1回で1〜2時間ほどかかりました。

「サクッと終わらせたい人」には負担に感じる可能性があります。

② 担当者によって質に差が出る可能性がある

これは他のサービスでも多いポイントですが、担当者による差はゼロではないと感じました。

今回は丁寧で安心できる方でしたが、人によっては「説明が分かりにくい」「高圧的で相談しづらい」と感じるケースもあり得ます。

合わない担当者の場合は変更を依頼することが必須で、圧に押されてその場で決めてしまうのは絶対に避けるべきです。

③ 必ずしも「最安」になるわけではない

「見直し=必ず安くなる」と思っていましたが、実際はそうとは限りません。

- 保障を充実させると保険料は上がる

- 必要なリスクをカバーすると増額になる

といったケースもあります。

実際に私も保証内容は充実しましたが、保険料はこれまでと同じ金額で着地しました。

つまり、FP相談は“安くするサービス”ではなく“最適化するサービス”です。

ここを誤解していると、「思ったより安くならない」と感じる可能性があります。

④ 人と話すこと自体が負担になる人には不向き

対面またはオンラインでの相談が前提のため、人と話すのが苦手な人にはややハードルがあります。

- 質問に答えるのが面倒

- 営業されるのが怖い

という方は、心理的に疲れてしまう可能性があります。

口コミとの違いは?実際に使って感じたギャップ

ここでは、実際に保険ストーリーを利用して感じた内容と、事前に調べた口コミとの「ズレ」について解説します。

実体験をもとに、「一致した点」「違った点」「正しい見方」を整理してみましょう。

良い口コミと一致した点

まず、良い口コミと実際の体験で「これは確かにその通り」と感じた点です。

| 良い口コミ | 実際の感想 |

|---|---|

| ①丁寧に話を聞いてくれる | ・親身に相談に乗ってくれる ・丁寧なヒアリングが前提 |

| ②無理な勧誘が少ない | ・しつこい営業は一切ない ・一回目の相談で契約する必要はない |

| ③保険の見直し効果を実感できる | ・保険料はほぼ同等だが、受取見込み額が大幅に増えた |

無料相談ではありますが、丁寧なヒアリングによる“売る前に理解する”というスタンスは本物でした。

無理な勧誘は一切なく、保険の見直し効果やお金の知識を得られたことは、大きなメリットであると感じます。

悪い口コミと違った点

一方で、事前に見て不安だった口コミの中には、実際とは違うと感じた点もありました。

| 悪い口コミ | 実際の感想 |

|---|---|

| ①「怪しいサービスでは?」という不安 | ・FPさんは金融知識に精通しており、全く怪しくなかった ・途中で料金を請求されることも一切ない |

| ②「勧誘がしつこい」という口コミ | ・無理に契約を勧めることは一切ない ・こちらの意見を尊重してくれる |

| ③ 「思ったより良くなかった」という評価 | ・明確な目的があれば期待のズレはない ・保険料軽減だけを求めると不満を感じる可能性が高い |

無料であるため、FP相談は不安を感じる人とても多いです。

しかし無料の理由は、保険会社からの手数料で成り立っているためで、仕組みとしては一般的です。

実際に体験すると、“怪しい”というより“仕組みを知らないだけ”という印象でした。

また、保険ストーリーは最安を目指すサービスではなく、最適化するサービスです。

この認識がないと、評価が低くなりやすいと感じました。

しつこい勧誘はある?断り方まで解説

ここでは、「保険ストーリーはしつこく勧誘されるのでは?」という不安について、実体験をもとにリアルに解説します。

また、単なる感想だけでなく、勧誘を避ける具体的な方法と、そのまま使える断り方まで紹介します。

実際に受けた営業のリアル

結論から言うと、私が利用した際”強引な営業”は一切ありませんでした。

相談の流れとしては、以下のような形です。

- 現状のヒアリング

- 保険内容の分析

- 改善案の提案

ここまでは非常にスムーズで、いわゆる「売り込み感」はほぼありません。

提案の場面でも、実際の会話はこのようなものでした。

こういうプランもありますが、どう思われますか?

少し迷っています。

一度ご主人と検討してからでも大丈夫ですよ!

このように、あくまで“提案”であり“押し付け”ではない印象でした。

ただし、ここで正直にお伝えすると、口コミで言われている「勧誘があった」という意見も、完全に間違いではないと感じます。

理由はシンプルで、「いつ決断できそうか迫る」「何度か連絡をしてくる」など担当者によってスタンスが異なる可能性があるからです。

つまり、サービス自体というより“人による差”が大きいというのがリアルな印象です。

勧誘を避けるためにやったこと

ここが非常に重要で、勧誘のストレスは「事前の一言」でかなり防げます。

私が実際にやったのは、たったこれだけです。

| 対策 | 具体例 |

|---|---|

| ①最初に「今日は検討目的」と伝える | ・電話のヒアリング時点で伝える ・その場で決めない前提を共有しておく |

| ②予算感をはっきり伝える | ・曖昧な態度は提案が広がる ・予算を明確にすると無駄な提案が減る |

| ③不要な提案はその場で反応 | ・無駄な遠慮は提案を長引かせる ・不要であるとはっきり伝える |

| ④連絡頻度の希望を伝える | ・担当者側からの連絡は不要と伝える ・メールのみと伝える |

無駄な遠慮は、かえって提案を長引かせてしまいます。

今の自分に不要な提案は、その場ではっきり伝えることで、無駄な勧誘を防げるのです。

断るときにやってはいけないNG対応

断るときにやってはいけないNG対応で、意外と多いのが以下のような対応です。

- 「ちょっと考えます」と曖昧にする

- 理由を長く説明する

- 相手に気を遣いすぎる

これをすると、逆に提案が続いてしまいます。

実際に私も別サービスで、「今は仕事が忙しいので・・・」と曖昧に応えたところ、その後も提案が続いてしまいました。

断るときは、短く・明確に伝えることが最も効果的です。

保険ストーリーの無料相談で失敗しないコツ

ここでは、保険ストーリーを実際に使って分かった「失敗しないためのポイント」を解説します。

「どうすれば良い提案がもらえる?」といった不安を解消し、無駄なく・納得して活用するためのコツをまとめています。

良い提案を引き出すコツ

同じサービスでも、使い方によって満足度は大きく変わります。

良い提案を引き出すための、5つのポイントを確認しておきましょう。

① 正直に話す(遠慮しない)

「営業されるかも」と思って情報を隠してしまうと、正確な提案ができなくなります。

- 保険や投資にかけれる金額

- 家族構成

- 不安に思っていること

収入は無理に応える必要はありませんが、保険や投資にどの程度金額をかけれるかは明確にしておきましょう。

正直に伝えた方が、結果的に良い提案につながります。

② その場で決めないと最初に伝える

保険ストーリーの無料相談は、その場で契約する必要はありません。

「今日は話を聞いて検討したいです」と伝えることで、無理なクロージングを防げます。

これだけで心理的にかなりラクになります。

③ 分からないことは必ず質問する

金融商品は専門用語が多く、分かりにくい部分もあります。

それってどういう意味ですか?

もう一度説明してもらっても良いですか?

FP無料相談は、金融商品に対する不安を解消する絶好のチャンスです。

恥ずかしがらずに質問をすることで、理解度も納得感も大きく変わります。

④ 複数パターンを出してもらう

1つの提案だけで判断するのは危険です。

- 保険料を抑えたパターン

- 保障を重視したパターン

最低でも、2〜3パターンは比較するのがおすすめです。

⑤ 違和感があればそのままにしない

少しでも「合わない」と感じたら、その場で伝えましょう。

それは今回は考えていません

別の選択肢はありますか?

これをしないと、自分に合わない提案で進んでしまう可能性があります。

よくある失敗パターン

次に、口コミでも多い「失敗パターン」を紹介します。

| ①なんとなく相談してしまう | 目的が曖昧だと「結局よく分からなかった」で終わりやすい |

| ②言われるままに受け入れる | ・提案をそのまま受け入れるのはNG ・自分で納得することが最優先 |

| ③その場で決めてしまう | ・焦って決めると後悔しやすい ・必ず一度持ち帰るのがおすすめ |

相談目的を明確にし、わからないことはその場で確認することを意識するだけで、「なんとなくの相談」から「納得できる判断」に変わります。

まとめ|保険ストーリーの口コミと体験から分かった結論

ここまで、保険ストーリーの口コミ・体験談・メリット/デメリット・勧誘の実態まで詳しく解説してきました。

最後に、重要なポイントをシンプルに整理します。

- 納得して保険を選びたい人に向いている

- 無料でも強引な勧誘は一切ない

- 相談ベース・考えを優先して進む

- 担当者や状況によって評価が分かれる

- 利用すると「保険の無駄」に気づける

保険ストーリーは、「よく分からないまま保険に入り続ける不安」を解消できるサービスです。

一方で、「すぐに決めたい」「人と話すのが面倒」という方には向いていません。

大切なのはサービスの良し悪しではなく、自分の状況や目的に合っているかどうかです。

少しでも「今の保険に不安がある」と感じているなら、まずは相談してみることで、後悔のない選択につながります。

{kind=link}