「貯金しているのに、なぜかお金が貯まらない」

「老後や教育資金が不安だけど、誰に相談すればいいのかわからない」

そんな悩みを抱えたまま、スマホで“マネーコーチ”と検索したあなた。

もしかすると、「FPとどう違うの?」「無料って本当に安全なの?」と半信半疑かもしれません。

実は――マネーコーチは、“お金の専門家”というより“あなたの行動を変えるパートナー”。

数字を並べるだけでなく、あなたが「お金との付き合い方」を根本から変えるきっかけをくれます。

この記事では、

- 他のFP相談との決定的な違い

- 実際の体験レビュー

- 失敗しない選び方と注意点

- 「家計改善チェックリスト」

までを、すべて実例とデータで徹底解説。

「お金の不安を、もう一人で抱えたくない」――そう思った瞬間から、未来は変わります。

このページを読み終えるころには、あなたも“自分でお金を動かせる人”になっているはずです。

▼将来のお金が不安な人は、こちらの記事も読むと気持ちが軽くなります。

Contents

結論 — マネーコーチとは?

マネーコーチとは、「お金の悩みを根本から解消し、行動まで伴走してくれるオンラインのファイナンシャルパートナー」です。

まずは、マネーサービスで無料の主要な提供サービスと、どのような人に向いているかを深堀していきます。

一言で言うと

マネーコーチは、家計診断・保険見直し・ライフプラン設計を通して、お金の使い方・貯め方・増やし方を一緒に整える専門サービス。

家計や保険・投資の迷いを整理し、FP資格を持つプロがオンラインで最適な行動プランを提案してくれます。

主なサービス内容は次の3つです。

①家計診断と改善プラン提案

家計簿を一緒に確認し、「支出のムダを3割削減する方法」や「固定費の最適化」を具体的に提案します。

②保険・住宅ローン・投資の見直し

必要以上に高い保険料やローンを見直し、「本当に必要な保障・返済・投資額」に整えます。

商品販売を前提としないため、勧誘の心配もなく安心です。

③ライフプラン設計と資産形成のサポート

教育費や老後資金などの将来設計を、グラフやシミュレーションを用いて可視化。

長期的な資金管理の道筋を一緒に作ります。

マネーコーチは「今の生活を見直すだけでなく、将来の安心までつくる」トータルサポート型のFP相談。

単なる家計診断ではなく、“行動できるプランを一緒に実行する”点が最大の特徴です。

マネーコーチを使うべき人

マネーコーチは、子育て・転職・住宅購入・老後など“人生の転機”を迎え、「お金に不安はあるけど、どう動けばいいかわからない人」にこそ向いています。

ライフステージが変わると、支出も収入も大きく変化しますが、多くの人は「どこから見直すべきか」「どのくらい貯めれば安心なのか」を明確にできていません。

マネーコーチは、これらの“漠然とした不安”を整理し、実際の数値に落とし込みながら計画を立てるサポートを行います。

各ライフステージ別の、具体的な例を確認してみましょう。

子育て世帯

教育費や習い事、将来の大学費用に不安を感じている家庭に対して、「今から毎月いくら積み立てれば安心か」「どの口座を使えば効率的か」を具体的に提案。

無理のない支出配分で“教育費も老後資金も両立できる”プランを作ります。

毎月3万円の固定費見直しで、18年間に約650万円を教育費に充てられたケースも。

転職・独立を考えている人

収入が一時的に減るリスクや社会保険の変化を踏まえ、「最低限の生活費をどのくらい確保すべきか」「転職後の半年間の資金計画」を具体的に設計。

不安定な時期でも家計を守る行動計画を一緒に立ててくれます。

住宅購入を考えている人

住宅ローンは長期の負担となるため、購入前の「資金シミュレーション」が重要です。

マネーコーチは、「返済額は年収の何%までにすべきか」「頭金はいくら出すと最適か」など、“無理のない返済プラン”を家計全体の視点で提案します。

老後・セカンドライフが不安な人

「老後資金はいくら必要?」「年金だけで足りる?」という不安に対して、具体的な年金試算や運用シミュレーションを行い、「あなた専用の老後設計図」を作成。

積立投資やNISAの運用方法までフォローしてくれます。

毎月1万円の積立を30年続けると約700万円に。数字で未来を“見える化”することで、不安が行動に変わります。

マネーコーチを使うべき人は、

- 「お金の悩みを誰にも相談できない」

- 「自分のやり方が正しいか不安」

- 「FP相談に興味はあるけど、勧誘が怖い」

そんな人たちです。

マネーコーチなら、勧誘のない安心環境で、あなたのペースに合わせて“お金との付き合い方”を整えてくれます。

将来に漠然とした不安を抱えているなら、まずは一度相談して“自分に合ったお金の計画”を立ててみてはいかがでしょうか。

▼お金の相談先で失敗したくない人はこちらの記事も参考になります!

マネーコーチ|予約~面談の流れ体験レビュー

マネーコーチへの相談を検討する人の多くが感じるのが「いくらかかるの?」「どんな流れで相談が進むの?」という不安です。

ここでは、申し込みからフォローまでの一連の流れを、実際にマネーコーチを利用した体験談とともに解説します。

筆者の家族構成や家計

- 夫(40代:会社員)

- 妻(40代:フリーライター)

- 息子(小学生)

- 娘(未就学児)

- 住居:賃貸/購入予定なし

- 車:あり

- 投資:株式/投資信託

- 保険:生命/個人年金×2口/学資×2口

STEP①:申し込み

マネーコーチの利用は「①申し込み → ②面談・ヒアリング → ③提案 → ④フォローアップ」の4ステップ。

明確なプロセスがあるため、流れを知っておけば初回相談でも迷うことはありません。

特に初回相談は、営業や勧誘ではなく、“お金との付き合い方”を整理する時間と考えるとよいでしょう。

まずは、公式サイトの以下ボタンから申込手続きを始めます。

日程調整のカレンダーが表示されるため、希望の日時を選択します。※グレーの時間帯は満席のため、予約できません。

日程を選択したら、自分の情報を入力します。

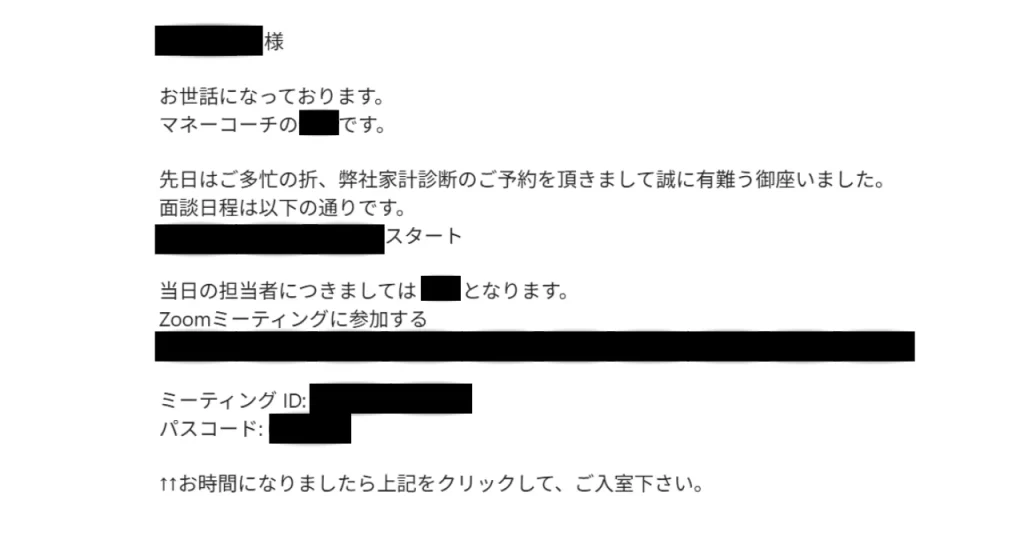

入力内容を送信したら、予約は完了です。後日、予約完了・当日のZoomURLがメールで送られてきます。

メールが届かない場合は、以下の電話番号またはメールで問い合わせてみましょう。

オペレーターの方が、丁寧に対応してくれます。

私はメールが届かなかったため、こちらに問い合わせました。

すぐに当日担当してもらえるFPさんから電話があり、メールを無事受け取ることができました。

結果的にこの時話をできたため、オンライン面談にもスムーズに入れました。

STEP②:面談/ヒアリング

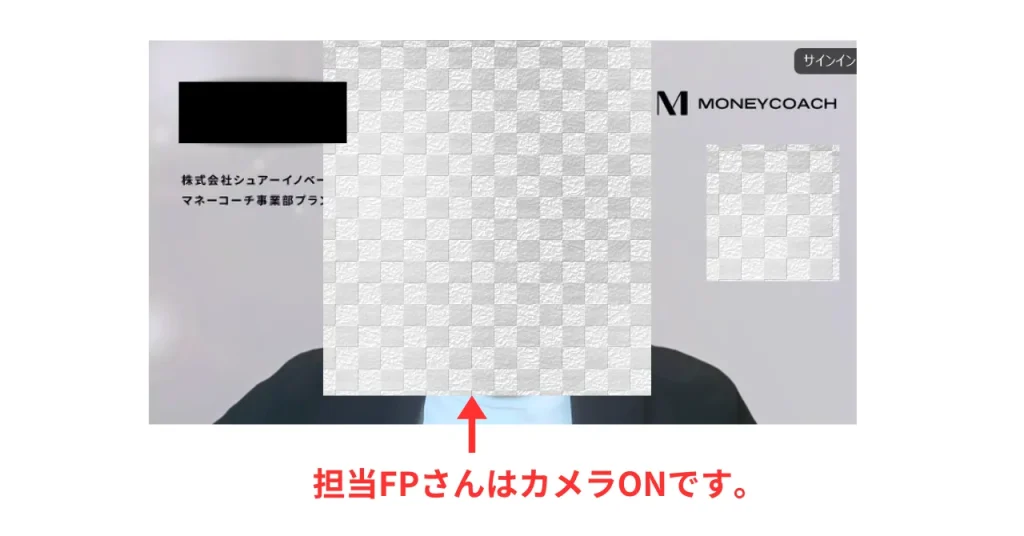

メールに添付されているURLからZoomに入室後、時間になると自動で面談が始まります。

気になるカメラですが、OFFの設定で大丈夫でした。

ちなみに、担当FPさんのカメラはONであるため、顔を見ながら相談できます。

気になる担当FPさんの印象ですが、一言で表現すると「めちゃくちゃ話しやすい人」でした!

同じ40代・2人の子育て中パパと、自分の家族構成と重複していることもありとても相談しやすかったです。

面談が始まると、まずは、

- マネーコーチの会社概要説明

- 担当FPさんの自己紹介

- 相談内容のヒアリング

がありました。

相談内容

今回学資保険が満期を迎えるため、その後の運用方法や積み増しに関する相談をしました。

相談内容は事前の電話で伝えていたため、教育資金に関して以下のヒアリングがありました。

- 現状加入している保険内容

- 子供が何歳までいくら貯めたいか

- 手堅くorリスクありどちらを選ぶか

その他不安や質問があれば、すぐに確認できます。

STEP③:提案

ヒアリングが終わると、FP課題と方向性を整理してくれます。

- 子供1人あたり必要な教育資金

- 学資保険の使い道

- 積み増しの方法(リスク有or無)

を具体的にシュミレーションしながら、説明して頂きました。

提案内容①

- リスクを取りつつ目標金額に到達する方法(変額生命保険)

- 安全に可能な限り貯める方法(学資保険)

希望に合わせ、2パターン提案して頂けました。

リスクを取る方に不安を感じていたところ、実際にFPさんが加入しているプランで実際の変動を見せて頂けたことが、とてもありがたかったです。

※PC上で画面共有してもらえます。

現状学資保険はリターンが低いことを踏まえ、リスクを取ることを選択。更に、込み入った提案も頂けました。

提案内容②

- 「変動年金保険」で保険会社しか購入できない投資信託を利用

- 自分で投資信託で運用

「保険会社した購入できない投資信託」があることは知らなかったため、とても参考になりました。

特定の保険商品を勧めてくる、といったことは全くありませんでした。

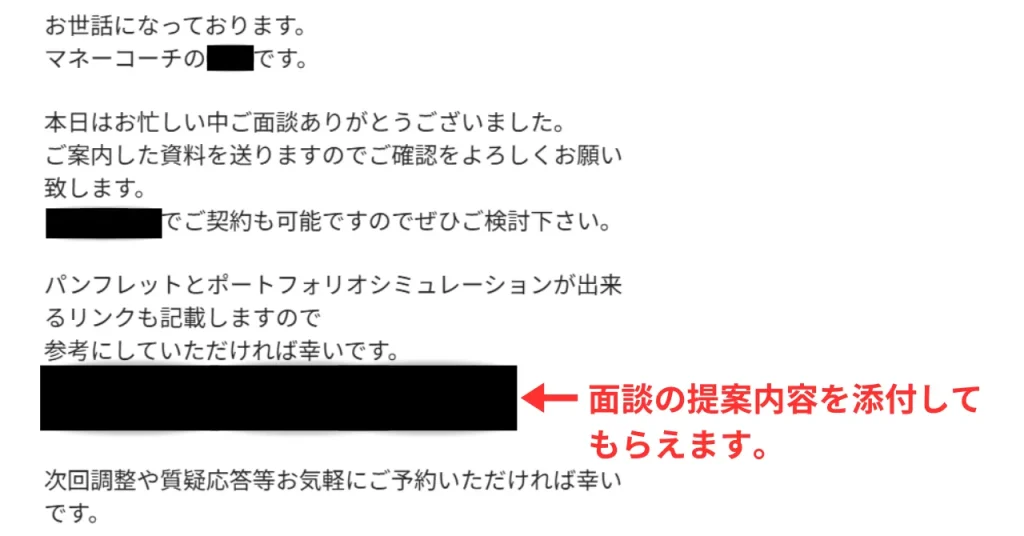

STEP④:アフターフォロー

面談完了後は、私が気になっていた保険の資料をメールに添付して送ってくださいました。

2回目の予約を迫られたり、しつこく電話やメールが来ることは一切ありませんでした。

オンラインの無料FP相談は、「無理に保険加入を勧められるのでは」と不安に感じる人も多いはず。

しかし、マネーコーチの無料相談はそのようなことは一切なく、本当に役に立つ保険や投資先を教えてくれる「お金の先生」でした。

再相談・連続利用する際の注意点

FP相談はを継続的に利用することで、より得られる成果が変化します。

マネーコーチは何度でも相談無料ですが、2回目以降の予約には以下の注意点があります。

- Webからの予約はFPさんを指名できない

- 同じFPさんを指名したいなら電話かメールで予約

初回の面談でFPさんとの相性も良く、引き続き相談したい場合は必ず「電話かメール」で予約しましょう。

複数のFPさんの話を聞きたい人は、あえてWebから予約するのもアリです。

実際利用して感じたマネーコーチのメリット・デメリット

マネーコーチは、「気軽さ×信頼性×中立性」を兼ね備えた新しいお金の相談サービスです。

ここでは、実際にマネーコーチを利用した立場から、口コミでは断片的にしか語られていないリアルなメリット・デメリットを整理します。

マネーコーチのメリット

マネーコーチは、いつでも気軽に家計や保険見直しの相談ができるメリットがあります。

なぜなら、

- Webから簡単に予約できる

- 最短当日予約可能

- オンライン面談OK

- カメラオフOK

- 面談時間は45分程度

と場所と時間を選ばず、「今相談したい!」という自分のタイミングで面談できるためです。

もちろん強引な勧誘や、2回目の予約を無理にとらされることもありません。

実際私が利用した様々なサービスの中でも、1番ライトに相談できたのがマネーコーチです。

また、初回面談時に「改善策を具体的な数値」で提示してくれるのも嬉しいポイント。

大抵のFP相談は2回目以降にしか解決策を提示してもらえませんが、マネーコーチは「たった1回の面談でお金の悩みを解決できる」ことが最大のメリットです。

マネーコーチのデメリット

反対にマネーコーチのデメリットは、「自分が何に悩み、何を解決したいのか」が明確でないと面談が無駄になる可能性が高いことです。

前述しましたが、マネーコーチは「短い時間の中で的確な改善策を提示」することが魅力のサービス。

そのためヒアリング時間も比較的短く、「何を解決したいのか」をFPさんに伝えられなければ、改善策を得られないまま時間が過ぎてしまいます。

また、基本的にオンラインのみであるため、実際に会って信頼関係を築いたうえで相談したい人には向かないサービスです。

マネーコーチでFP相談をすることを検討している人は、面談前に「何を解決したいのか」を明確にしておくと失敗しません。

▼対面・店舗型で無料FP相談したい人は確認!主要4サービス徹底比較

よくある疑問に答える

マネーコーチは「無料でも信頼できる」「しつこい勧誘がない」「相談時間を有効に使える」サービスとして多くの人に選ばれています。

以下では、初めて利用する人が必ず気になる「3つの疑問」を、実際の仕組みと体験者の声を交えて解説します。

本当に無料なの?

マネーコーチの相談は、原則として無料です。

理由は、FP(ファイナンシャルプランナー)とのマッチングを行う「運営会社」が、提携先から紹介料を得る仕組みを採用しているためです。

たとえば、マネーコーチが紹介したFPが保険会社や証券会社のサービスを案内した場合、契約成立に応じて「運営会社」に成果報酬が入ります。

このビジネスモデルにより、ユーザーは相談料を支払わずにFPのサポートを受けられるのです。

- マネーコーチは、相談者(あなた)と提携FPをつなぐプラットフォーム

- FPが相談後に紹介した保険・投資信託・住宅ローン商品などを契約した場合、FP→運営会社へ報酬が発生

- その報酬で運営が成り立つため、相談者は「無料」でOK

- 契約を無理にする必要もなく、断っても追加費用は発生しません

無料の理由は「紹介報酬モデル」だからであり、強制契約はないため安心。

マネーコーチは、無料でも質の高いFPが対応しているのが強みです。

勧誘されたりしない?

マネーコーチでは、しつこい勧誘を感じたという口コミは非常に少なく、実際利用しても営業感は感じませんでした。

運営会社側が「中立性と信頼性」を重視しており、過剰な営業を行うFPとは提携を解除する仕組みを導入しているからです。

また、FPは“成果報酬型”ではありますが、「信頼関係を築いたうえで継続サポートを依頼される」ほうが長期的に利益が大きいため、強引な営業を避ける傾向にあります。

投資は老後のためだけにするのではなく、人生の転機に合わせてお金を使えるようにする手段でもあるということを教わりました。

引用:マネーコーチ公式サイト

どんなFPに尋ねても「そんな保険はない」と言われていたのですが、まさに私にピッタリのプランを紹介してくれました。

引用:マネーコーチ公式サイト

いきなり保険を案内されるのではなく、自分たちの理想の状態を把握していただいた上で、家計の無駄を発見してもらえたので、より将来にしっかりと備えることができました

引用:マネーコーチ公式サイト

万が一の営業が苦手な人は、以下の回避ポイントを押さえておきましょう。

- 相談前に「勧誘が苦手なので提案だけ聞かせてください」と伝える

- 契約や購入は“後日判断したい”と一言添える

- 口コミ評価の高いFPを指名する(マネーコーチ公式内で確認可能)

マネーコーチは、運営が“勧誘禁止ポリシー”を明示しているため、無理に契約する必要は一切なく安心です。

口コミや評価でFPを選べば、満足度がさらに上がります。

相談時間は足りる?短く感じるケースと対処法

マネーコーチの初回相談は通常「45分前後」であるため「足りない」と感じる人もいますが、事前準備をすれば十分に有意義な時間にできます。

お金の話はその場で考えると、時間がかかりがち。

「家計簿を出せない」「目的がぼんやりしている」と、相談の半分が“状況整理”に使われてしまうため事前準備が重要です。

相談前に用意しておくと良いもの

- 現在の貯金・収入・支出のざっくりした金額

- 加入中の保険証券や住宅ローンの条件

- 将来の希望(例:マイホーム購入・教育費・早期リタイアなど)

- 「何に不安を感じているか」を1行でまとめる(例:「老後の貯金が足りるか不安」)

短く感じたときの対処法

- 次回の相談を申し込む(何度でも無料)

- 不安な点は、LINEやメールで質問可能なFPも多い

- 2回目以降の相談では“深掘りテーマ”を決めて進めると効率的

準備次第で、90分でも十分充実した内容にすることができます。

「相談=1回きり」ではなく、長期的なフォローが可能ですのでサポート体制を利用していきましょう。

担当FPの選び方や確認事項

マネーコーチに限らず、将来のお金に関する相談は「誰に頼むか」で結果が大きく変わります。

マネーコーチは1回目は担当FPの指名はできませんが、2回目からは指名可能です。

ここでは、資格・実績・口コミからの見極め方、相談時に聞くべき質問、そして初回相談を最大限活かすための準備方法を具体的に紹介します。

資格・実績・口コミの見方

FP選びでは、資格・実績・口コミの「3点セット」を必ず確認しましょう。

これを怠ると、根拠のないアドバイスや営業色の強いコーチに当たるリスクが高まります。

お金の相談は、あなたの将来設計に関わる重要なテーマ。特に「FP資格なし」「過去の相談実績不明」「口コミが不自然」なコーチは要注意です。

実績がないまま“コーチング”を名乗る人も増えているため、見極めが欠かせません。

最低限チェックすべき項目を、確認しておきましょう。

| 確認事項 | |

|---|---|

| 資格 | ・FP(ファイナンシャルプランナー)2級以上 ・公的資格保持者を基準に |

| 実績 | ・相談件数100件以上 ・専門領域(家計改善・投資・教育資金など)が明確 |

| 口コミ | ・相談に対する具体的な口コミや評価 ・FP自体の人間性 |

信頼できるコーチは、自身の専門性を「数値」と「成果」で語ります。

プロフィールページで、“何をしてきた人なのか”を具体的に確認しましょう。

無料相談で必ず聞くべき10の質問

初回の無料相談では、「自分に合うコーチか」を見極める質問を必ず10個準備して臨みましょう。

FPの中には、無料相談をきっかけに特定商品や保険へ誘導する人もいます。

事前に質問を準備しておくことで、営業型か伴走型かを見分けることが可能に。

具体的な質問例は、以下の通りです。

質問例

- 無料相談の目的は何ですか?

- どんな人を対象にサポートしていますか?

- コーチングとFP相談の違いは?

- 保険や金融商品の紹介はありますか?

- 紹介手数料など、収益モデルを教えてください。

- 相談後のフォロー体制はありますか?

- 家計診断やシミュレーションの方法は?

- これまでの成功事例を教えてください。

- オンライン対応や再相談は可能ですか?

- 「どんな相談は不得意ですか?」と逆質問してみる。

これらの質問に対して、明確かつ誠実に答えられるコーチこそ、あなたの人生に寄り添えるパートナーです。

「話しやすさ」と「透明性」が、信頼の鍵といえます。

初回に持っていくべき資料と相談の進め方テンプレ

初回相談を成功させるには、「データを見せて、目的を伝える」準備が必須です。

これにより、限られた時間でも的確なアドバイスを受けられます。

多くの人が「何から話せばいいかわからない」と感じたまま相談を始めた結果、時間が過ぎてしまい“結論が出ない”まま終わるケースが多いのです。

準備すべき資料と、相談の進め方を確認しておきましょう。

| 相談内容 | 資料 |

|---|---|

| 家計改善 | ・家計簿(1〜3か月分)または支出のメモ ・給与明細・ボーナス支給額 |

| 保険の見直し | ・保険証券 ・加入内容一覧 |

| 住宅ローン | ・返済表 |

| 教育費・老後資金 | ・預貯金額がわかるとスムーズ |

相談の進め方テンプレ

- 目的を伝える

→「老後に備えて家計を立て直したい」など - 現状を共有する

→支出・収入・不安点 - 優先順位を整理

→「まず保険」「次に投資」など - 行動ステップを明確化

→「今月は家計アプリ導入」など

相談は、“受け身”ではなく“共同作業”です。

目的と資料を用意して臨むことで、あなたの1時間が「人生を変える1時間」になります。

マネーコーチで失敗しないための注意点

マネーコーチのFP相談は頼れる存在ですが、すべてが完璧に進むとは限りません。

ここでは、実際にマネーコーチを利用した人が感じやすい「2つの落とし穴」と、そのときに取るべき正しい対処法を解説します。

ヒアリングが長く感じる/提案が薄いと感じたら

ヒアリングが長く、提案が薄いと感じたら、すぐに「目的を再確認する質問」をしましょう。

「自分のライフワークの中で何を重視するのか」を伝えるだけで、相談の質は劇的に変わります。

マネーコーチのFPは、相談者の価値観や行動パターンを深く理解するため、最初に丁寧なヒアリングを行います。

しかし、相談者が「早く答えが欲しい」と焦ると、その丁寧さが“遠回り”に感じてしまうのです。

一方で、FP側も「提案の前に土台を整える」ために意図的に時間をかけているケースが多いのが実情です。

たとえば30代夫婦の家計相談で、ヒアリングに40分以上費やされ「結局、保険の話も投資の話もできなかった」と感じた場合。

実際はこの段階で「家計の価値観(何を優先するか)」を分析しているため、次回面談で行動プランが具体化する設計になっているケースが多いです。

それでも「進まない」と感じるときは、以下のように聞くのが効果的です。

次回の相談で、どんなことが明確になりますか?

今日の話をもとに、私がまず取り組むべきことは何ですか?

こうした質問をするだけで、相談が「受け身」から「共同作業」へと変わります。

マネーコーチは“話すほどに整理が進む”サービスです。

もし提案が薄く感じたら、それは「課題がまだ深掘りされている途中」のサイン。

焦らず、「何をゴールにするか」をすり合わせることが失敗回避の第一歩です。

「保険の提案しかされない」と感じたときのチェックポイント

マネーコーチのFPから保険の話ばかりされるときは、「提案の根拠」を必ず確認しましょう。

信頼できるFPであれば、「なぜその保険が必要か」「どう家計改善につながるか」を具体的に説明してくれます。

マネー相談の中で保険が話題に出るのは自然なことで、ライフプランに欠かせない“リスク対策”の一部だからです。

ただし、「保険販売目的」で相談を進める業者も存在するため、中立的な立場で提案しているかを見極めることが大切。

チェックポイントは、以下の通りです。

①提案理由が“数字”で示されているか

「教育費と住宅ローンを考慮すると、現状の保障では不足が〇万円です」など、根拠が明確かを確認。

②比較提案があるか

1社だけを勧める場合は販売目的の可能性あり。

複数社比較や「加入しない選択肢」も説明されるなら中立性が高い。

FP相談の真価は、「売ること」ではなく「選ばせること」にあります。

もし保険の話ばかりに偏っていると感じたら、

この提案が私のライフプランにどう影響するのか教えてください。

と質問しましょう。

その一言で、相手が信頼できるFPかどうかが見抜けます。

まとめ:マネーコーチ相談を“ムダにしない”ために覚えておくべきこと

マネーコーチは、「将来のお金の不安を見える化し、最短で改善する」ための心強いパートナーです。

しかし、選び方や相談の進め方を誤ると、「思ったより成果が出ない」「保険だけ勧められた」といった失敗例も少なくありません。

最後に、マネーコーチの無料FP相談の重要ポイントを整理します。

- 相談でお金の悩みを根本解消できる

- オンライン+カメラOFFで相談OK

- しつこい勧誘は一切ない

- 何度相談しても無料

将来のお金に不安を感じるのは、誰もが通る道です。

しかし、「今の自分に必要なことを知り、行動に移す」だけで、その不安は具体的な安心に変わります。

マネーコーチはその一歩を支える“伴走者”です。

焦らず、一つずつ整理していけば、あなたの家計も確実に変わります。

\平均貯蓄額月2万UP/

お金の悩みを解決!

マネーコーチの無料相談

・何度相談しても無料

・中立的なアドバイス

・家計改善から資産運用まで対応

【相談できること】

・ライフプランニング

・家計の見直し診断

・教育資金

・NISA/iDeCo

・住宅ローン

・保険の見直し

{kind=link}