株で少しでも損をした瞬間、胸がざわつきませんか?

「もうやめようか…」「家計に迷惑かけちゃった…」と後悔の気持ちが押し寄せることもあるでしょう。

特に家計の一部を使って投資をはじめた主婦にとって、失敗のダメージは単なる数字以上の重みがあります。

でも安心してください。実は、多くの主婦が同じように失敗しながらも、冷静に振り返り、家計と両立させながら再起に成功しています。

本記事では、実際の失敗事例や回復ステップ、失敗からブログで価値を生み出す方法まで、主婦だからこそ活かせる具体策を余すことなく紹介。

「もう二度と同じ失敗はしたくない!」

「少額でも安心して投資を始めたい!」

そんなあなたのために、今日から実践できる知識と戦略がここにあります。

▼株が初めての主婦でも“最初のつまずきを防ぐ”具体的な投資ステップがこちらでまとめています。

Contents

株でつまずいた主婦が感じやすい不安とは

「株は誰でも気軽に始められる」そんな言葉を信じて一歩踏み出したものの、思わぬ失敗で立ち止まってしまう人は少なくありません。

まずは、なぜ株でつまずいてしまうのか、その背景をひとつずつ深掘りしていきましょう。

どうして株でうまくいかなかったの?

「家計のすきま時間にちょっと株でも…」そう思って始めたのに、気づけば含み損が膨らみ「あれ、思っていたのと違う」とため息をつく主婦の声は意外と多いものです。

実は、筆者自身もまったく同じ失敗を経験しています。

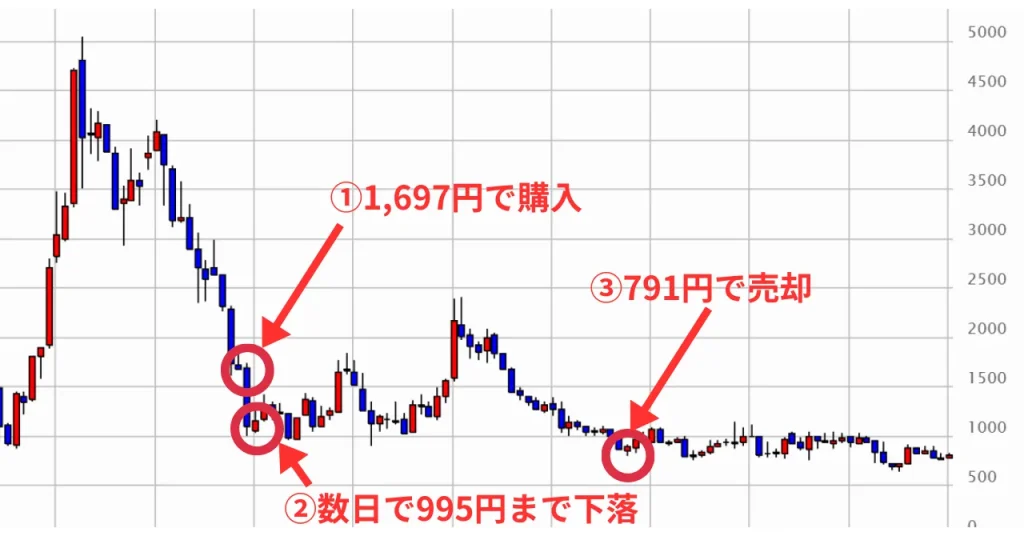

「白物家電で有名」「黒字転換予想」という言葉だけを信じ、十分な調査もせずにある銘柄を購入しました。

①で1,697円×200株=339,400円で購入

②直後に黒字→赤字転落で950円×200株=199,000円まで下落

③3年間塩漬後、791円×200株=158,200円で売却

→181,200円の損失

「有名企業だから安心」「配当や優待があるから大丈夫」こうした“なんとなくの安心感”が、判断を鈍らせてしまいました。

実際、主婦の投資失敗談を見てみると、次のような共通点がよく見られます。

| 要因 | よくある失敗 |

|---|---|

| 知識・準備が不十分 | ・銘柄選びの基準やリスクを理解しないまま購入してしまう |

| 情報に流された | ・掲示板やSNS/優待ランキングの「今が買い」という言葉を鵜呑みにし、暴落に巻き込まれる |

| 想定外の家計・生活への影響 | ・主婦は「家計から少しだけ投資」と思って始める ・損失が“家のお財布”に響きストレスになりやすい |

| 時間・判断力の制約 | ・家事・育児・パートなどと相場を並行 ・変化を追いきれず塩漬け状態に陥ることも |

こうした要因が重なり、「どうせ少しだから大丈夫」という気持ちが足元をすくわれるケースが、主婦の間ではよく見られます。

なぜ主婦は株でつまずきやすいのか

株式投資は単純に難しいだけでなく、主婦ならではの立場が重なることで失敗しやすい構造があります。

主婦は資金や時間に制限があるにも関わらず、「簡単・儲かる」の情報に惑わされ無理な取引に陥りやすいリスクがあるためです。

前述しましたが、筆者も下調べをしなかった結果、

- 決算の黒字転換予想を鵜呑みにする

- 将来大化けする噂を信じて青田買い

- アナリストおすすめ銘柄を調べず購入

- 先物取引の仕組みを理解しないまま参入

といった行為を繰り返し、一か月で20万円近いの損失を出したことがあります。

「家計」「時間」「心理」「情報環境」という構造的な背景が関わることで、単なる運や技術不足以上に主婦は株で失敗しやすいのです。

失敗を次の一歩に活かすには、同じ立場だからこそ注意すべきポイントを理解することが不可欠といえます。

▼株の失敗の背景に“お金の知識不足”を感じている方は、こちらの記事も役立ちます。

主婦が株でやりがちな失敗パターンと実例

主婦が株で失敗する時は、皆同じようなパターンに陥っています。

ここからは、実際やりがちな失敗パターンの実例を確認していきましょう。

事例①:優待株・話題株に飛びついて取り返しがつかなくなった

優待や話題株だけを理由に株を選ぶと、家計に大きな損失が生じる可能性があります。

「優待=お得」「話題=上がる」という安心バイアスに頼ると、業績や財務状況など本来確認すべきリスクを見落としがちに。

特に主婦は家計の一部を投資に回すため、損失が生活に直結しやすく、直感だけで資金を投入すると危険です。

例えば、主婦である筆者は身内にがん患者がいたため、抗がん剤治療治療の新薬開発のニュースを聞き「これは話題になりそう!」とまとまった資金を投入しました。

しかし新薬の開発が難航し、企業の業績悪化による株価の急落で含み損が増え、結局利益どころか手放さざるを得ない状況に。

これは、「優待=安心」「話題=上がる」という誤った安心バイアスが働いた典型例です。

実際、決算時期に「高配当株なのに減配*」「優待が廃止」という銘柄がよくあります。

*業績悪化などにより配当金の額を前の期より減らすこと。

優待や話題株を選ぶ場合でも、業績・財務状況を最低限チェックし・株価下落のリスクを想定して、直感だけで大きな資金を投入しないことが重要です。

主婦ならではの家計視点を持つことで、優待株の落とし穴を避け、安全な投資判断につなげられます。

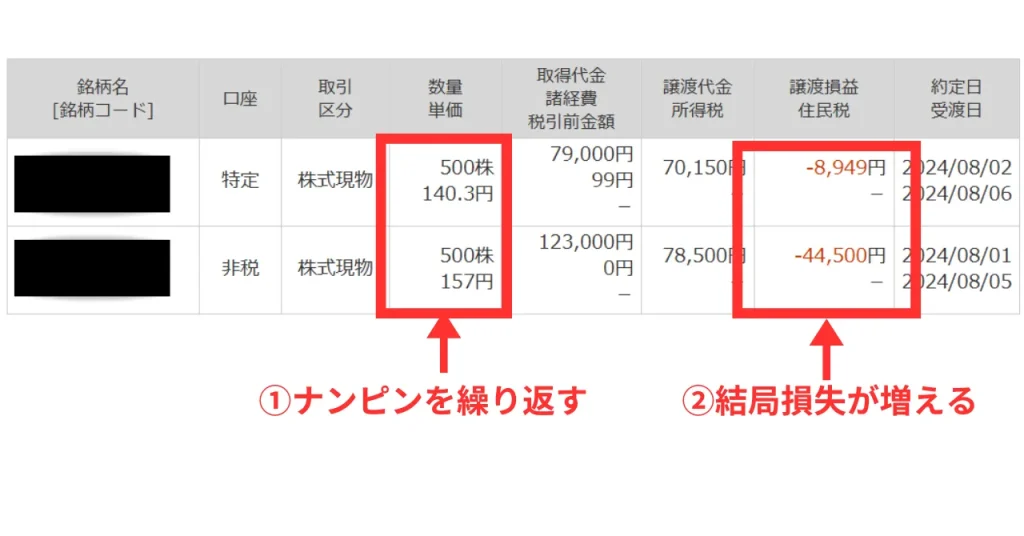

事例②:知識もなく掲示板・SNSの言葉に流されてナンピン・塩漬け状態

主婦は知識不足や時間・家計の制約から、SNSや掲示板の情報だけで株を判断し、ナンピン*や塩漬け*に陥りやすいというリスクがあります。

*ナンピン=値下りした際さらに買い増して平均取得単価を減らすこと。含み損が拡大するリスクも伴う。

*塩漬け=損失覚悟で長期保有すること。

株に割けるまとまった時間が少ないため、短い情報で判断しがちだからです。

また、家計資金という意識が薄れ「少しだけだから」と軽く始めてしまがち。

そのため、損切りの判断が後回しになることで「ナンピン→塩漬け」という流れに陥りやすく、家計の流動性を奪われます。

実際筆者も、有名アナリストのSNSで「この銘柄が次上がる」「爆上げ予想が多い」と聞いて、オリンピック関連銘柄を購入。

株価が急落すると、「まだ上がるだろう」と更にナンピン。結局塩漬け株が膨らみ、家計資金が拘束されました。

そのため、

- SNS・掲示板情報は参考にとどめる

- 自分で銘柄の背景を確認

- 損切りルールを決める

- 家計余裕資金内で投資する

といった対策が重要です。

主婦ならではの時間・家計・心理的制約を意識することで、流されやすい構造を避け、安全な投資行動につなげられます。

事例③:家事・育児・副業並行で投資時間が確保できず判断ミス

主婦は家事・育児・副業などでまとまった投資時間が確保できず、それが株の判断ミスや含み損の拡大につながりやすいです。

多くの株初心者向け記事では「知識・資金・銘柄選び」が重視されますが、主婦ならではの「投資に使える時間が限られている」という現実は軽視されがちに。

時間の制約があると、決算発表や業績ニュースを見逃す・売買タイミングを誤るといったリスクが高まります。

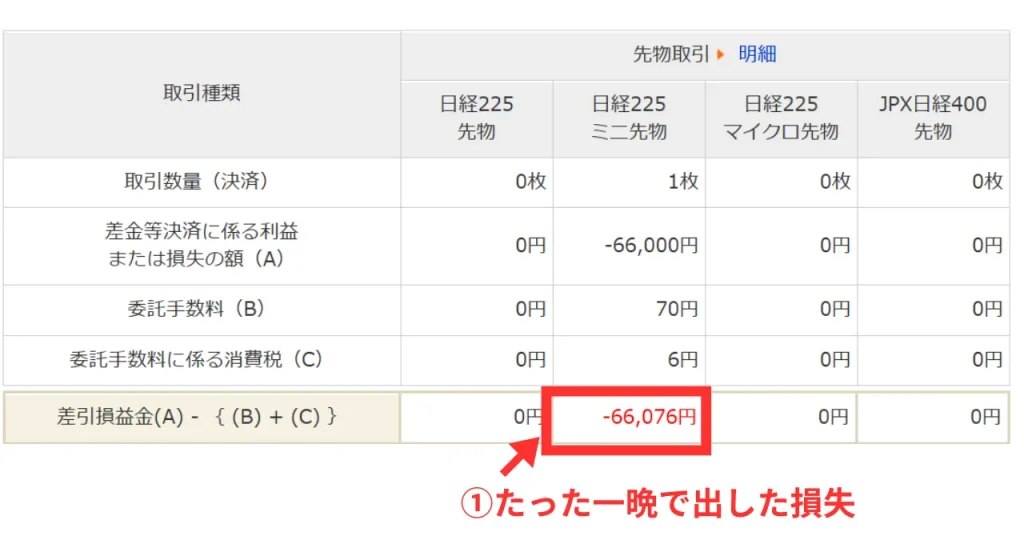

私も、空いた時間で株の勉強をして利益を出したいと思い投資を開始。

家事育児の追われあまり勉強できないまま、一番大きく儲けられそうな「先物取引」に手を出しました。

その結果、寝落ちしてしまった夜間取引の間、たった一晩で66,076円を失うことに。

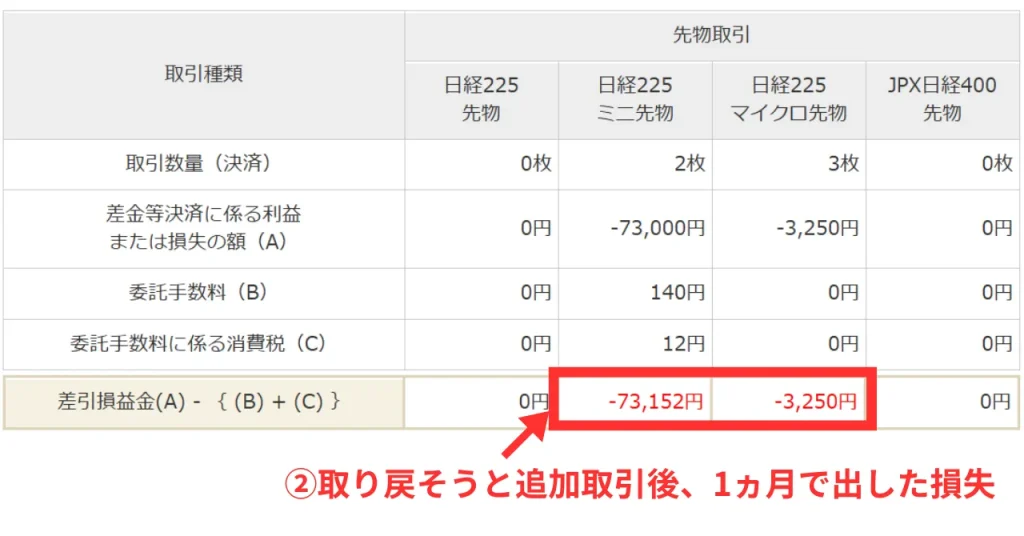

さらに損失を取り戻ずべく、家事の合間を縫って追加取引しました。

しかし、子どものお迎えや家事・夫の帰宅時間などでまとまった時間が取れず、1ヵ月でトータル76,402円の損失を出してしまったのです。

この失敗を避けるには、まずは投資スタイルを「時短・手間少なめ」で設計・保有後のチェックタイミングを決めることが大切。

家事・育児・副業とのバランスを考え、無理な取引を避けるルールを徹底することが重要です。

▼株以外にも、主婦が安定して副収入を得る方法をまとめた記事も参考になります。

他にも多い失敗の“見落とし”ポイント

主婦が株投資で失敗しやすいのは、家計や家族視点での見落としがあるためで、意識して対策しなければ損失リスクが大きくなります。

家計からの投資資金の意識不足や余剰資金の線引きの不明確さや、「少額だから大丈夫」と流すクセなどが重なると、心理的・物理的なダメージが大きくなるためです。

これらは、単に資金や銘柄の問題だけでなく、主婦ならではの生活・家族環境が絡むのです。

実際の具体例を、確認してみましょう。

- 利益を家計の補填資金のあてにした結果、損失が出た際に生活費や教育費に影響

- 「余剰資金」の明確な線引きがなく思わぬ支出削減を強いられる

- 家族との相談をせずに投資して失敗し家計や夫婦関係に波及

- 「損を取り返したい」と意識から大きな失敗につながる

このような見落としポイントを事前に整理し、家計・家族・金額感覚の3点を意識して投資することが、主婦が安心して株に取り組むための重要な対策です。

ここまで読んで「自分の知識で株式投資をしても大丈夫かな」と不安な方も多いのではないでしょうか。

株式投資は、知識不足や判断力不足で失敗することがほとんどです。

私はプロに無料相談し、「主婦が安全に投資で資産を増やす方法」をアドバイスしてもらえたことで、とても気持ちが楽になりました。

失敗を防ぐための主婦視点での“投資準備チェックリスト”

「ちょっと挑戦してみようかな」と株式投資を始めるとき、主婦の立場であれば“資金・時間・家族・家計”といった条件が普通の投資家とは少し異なります。

そこで、株で失敗した時の不安を抱えている読者のために、“主婦だからこそ気をつけたい投資準備”をチェックリスト形式で整理します。

① 家計・資金状況の可視化と“もしもの時”の備え

まず最初にやるべきは、投資に回せる資金が本当に余裕資金かを客観的に把握することです。

主婦として「このお金なら使っても大丈夫」と思ったものが、実は家計の予備費や子どもの教育費の一部だった、ということは少なくありません。

「月のパート代から2万円だけ株に回そう」と思っていたら、急な家電の故障や子どもの習い事費用の増加でその2万円がなければならない支出になっていた…という体験談もあります。

ここでのチェックポイントを、確認しておきましょう。

チェック

- 家計帳やアプリで「毎月使える余剰資金」を明確化

- 投資資金が「生活費・教育費・予備費」に紐づいてないか確認する

- 万が一損失が出たとき、家族への影響を具体的に想定

この「可視化」と「もしもの時の備え」があるだけで、株を始めた後の“取り返しがつかない失敗”を大幅に減らせます。

② 時間・情報収集・リスク許容度の見極め

次に重要なのは、「株に割ける時間」「適切な情報を手に入れる習慣」「損を許せる範囲(リスク許容度)」を自分で確認することです。

主婦の場合、家事・育児・夫のサポートなどで自由時間を取りづらく、株取引や決算確認・IR資料の読み込み・ニュースチェックといった“投資時間”が、他の投資家より限られがちです。

チェックすべき視点を、確認していきます。

チェック

- 週間・月間で「株に向き合える時間」を計算

- “儲かる話”“話題株”情報に「自分で裏を取れるか」「情報源がどこか」を問い直す

- 家計の中で「含み損・損切りリスク」など予め最大損失のシミュレーションをしておく

限られた時間内で「必要な情報を頭に入れること」こそ、主婦が株で失敗しない秘訣です。

③ 投資ルールと“家計ルール”の融合

株投資において「マイルールを作ること」は常識になっていますが、主婦だからこそ「投資と家計」の二重ルールを設定しておくと安心です。

具体的なルールを、確認しておきましょう。

| ルール | 理由 |

|---|---|

| ①投資用口座を生活費口座から完全に分ける | 家事用・育児用口座と混ざらないようにするため |

| ②毎月の投資額を先取りで確保しておく | 「使えるお金」でなく「使う予定のお金」として扱うため |

| ③株に回す金額を家族に伝える | “知らないうちに減ってた”ストレスを減らすため |

| ④毎年投資状況を振り返る | 損失・家計・取引状況を確認し失敗を防ぐ |

主婦ならではの独自ルールを決めることも、成功への第一歩です。

④ 主婦専用・失敗防止のポートフォリオ設計

最後に、主婦として無理なく取り組める“投資スタイル”を設計しましょう。

株で失敗しやすいのは、「一気に増やそう」「話題株で一攫千金」といった期待が絡む場合です。

そこで、主婦視点ならではの“安心できるポートフォリオ設計”を紹介します。

| ポートフォリオ | 具体例 |

|---|---|

| 少額から始めて分散する | 1~3万円から複数銘柄・テーマに分けて投資 |

| 長期保有+配当・優待も意識 | 短期トレードは家計に響くので避ける |

| 家事・育児並行で管理できる銘柄を選ぶ | 身近な企業・よく知っている業種なら変化に気付きやすい |

| ポートフォリオの見直し | 家庭の収支変化(子どもの進学・リフォーム・医療費)に合わせて投資額を変える |

このような“主婦専用ポートフォリオ設計”をしておくと、株の失敗を防げます。

▼株の失敗で家計に不安を感じているなら、お金のストレスを減らす対策はこちらが参考になります。

失敗した後の“挽回プロセス”-主婦だからこそできる回復戦略

株で失敗してしまったとき、多くの主婦は「どうしよう…」と不安や自己嫌悪に陥りがちです。

しかし、冷静に整理すれば、主婦だからこそできる回復ステップがあります。

ここでは、具体的に3つのステップに分け、失敗から立ち直るための実践的な方法を解説します。

STEP 1 :どこで失敗したかを冷静に振り返る

まずは感情を落ち着け、損失額・原因・判断ミスを可視化しましょう。

例えば、「優待株に飛びついた」「SNS情報でナンピンしてしまった」「家事・育児で情報収集が追いつかなかった」など、具体的にどの行動が誤りだったのかを整理します。

主婦の場合、投資失敗は家計・家族との関係・自身のストレスに直結しやすいため、感情の整理も重要です。

チェックリストとしては、

- 家計に与えた影響の金額を一覧化

- 失敗時に感じたストレスの原因をメモ

- 間違った判断を箇条書きで書き出す

失敗した原因をメモに残すことは、同じ過ちを防ぐにはとても有効な手段。

銘柄に直接関係するものはもちろん、市場全体で株価下落の要因となったニュースなどを同時に記録しておくのがおすすめです。

こうして振り返ることで、単なる自己否定ではなく「次に活かす学び」として整理できます。

STEP 2 :家計へのインパクトを最小化する対応策

振り返りができたら、家計への影響を最小化するアクションを取りましょう。

具体的には、損失を「無かったもの」として家計再構築するイメージです。

- 家計帳やアプリで投資資金を切り離し、残りの生活費・教育費を再確認

- 家族への報告・今後の投資ルールを説明し了承を得る

- 損失分を取り返そうと焦らず、現実的な予算配分を再設定

ここで重要なのは、家計に無理なく調整できる範囲で投資をリセットすることです。

焦って取り戻そうとすると、失敗の連鎖が始まってしまいます。

STEP 3 :再出発のための“安全な投資ステージ”を設ける

次に、先ほどのチェックリストに基づき、安全航路に切り替えましょう。

具体的には、リスクが低く管理が容易な投資を選びます。

- つみたてNISAやインデックス投資など長期分散型の運用

- 家計や家事・育児に合わせチェック頻度を週1~月1に抑える

- 少額から始め徐々に投資額を増やす

主婦目線では、「時間・家計・情報収集の制約」を意識した投資ステージを作ることが失敗防止の鍵です。

▼失敗後の再投資が不安な人が、プロに運用方法を相談すると安心です。

Q&Aで解決!主婦が株投資でよく抱える疑問と失敗への回答

株投資に興味はあっても、主婦として家計や家族との兼ね合いを考えると、なかなか踏み出せない方も多いはずです。

ここでは具体的な質問に対して、失敗リスクを最小化する視点を交えて回答します。

Q :少ない資金でも株はできますか?失敗リスクは?

株投資は少額から可能で、主婦でも1,000円単位で買えるミニ株・つみたてNISAを活用したインデックス投資を選べば、家計に無理なく始められます。

ただし、資金が少ないと「一度の失敗で痛手になるのでは?」と不安になることも。

ここで重要なのは、少額でも分散投資と長期運用を意識すること。

月1~2万円を複数銘柄やインデックスファンドに分けることで、失敗リスクを抑えつつ経験を積むことができます。

▼少額からリスクを抑えて再スタートしたい人は、月5万円の現実的な積立方法が参考になります。

Q :家計の中から投資すると失敗したらどうなる?

家計の余剰資金で投資する場合、失敗の影響は生活全体に及ぶ可能性があります。

失敗を最小化するポイントは、以下の通りです。

| ポイント | 理由 |

|---|---|

| ①投資専用口座を作る | 生活費や教育費と分けることで、失敗しても生活に影響を与えない |

| ②損失許容額を設定 | 月々の投資額や総資金の何%までなら損しても家計に影響しないかを事前に決める |

| ③家族と共有する | 夫や子どもに「月◯万円投資に回す」と伝えておくと、急な失敗でも心理的負担が軽減される |

この方法は、具体的な家計管理とリンクしているためおすすめです。

余剰資金から投資して失敗する人の多くが、”家計管理ができていない”ことが原因です。

私はまず、プロに無料相談して「家計管理」から整理したことで、投資に回しても大丈夫なラインを把握できました。

Q :主婦はどんな株が向いてる?失敗しづらいのは?

主婦に向いている株は、「値動きが穏やかで、管理がしやすい銘柄」です。

具体的には、以下のようなもの。

- インデックス型投資:日本株全体や世界株に連動するためリスク分散が可能

- 配当・優待株:株価が多少変動しても生活にプラスの恩恵を受けられる

- 少額・長期運用向け銘柄:毎月積み立てながら長期で運用

逆に「話題株やSNSで急騰情報が出る銘柄」は失敗リスクが高く、主婦には不向きです。

家事や育児で時間が制約されるため、短期トレードやデイトレのような忙しい管理を必要とする株は避けましょう。

Q :家族にばれずに株投資をしたいのですが…

家族に知られずに株を始めることも可能ですが、長期的には透明性を保つ方が安心です。

秘密にすると、万が一の損失時に家計への影響や心理的ストレスが増えます。

どうしても秘密にしたい場合は、以下の方法で試してみましょう。

- 専用口座を作る

- 少額投資から始める

- 家計に影響が出ない範囲で管理

しかし可能であれば、夫婦で投資ルールを共有しておくことで、より安全に株投資を楽しむことができます。

主婦視点では、心理的ストレスを減らすことが失敗回避の第一歩です。

まとめ

株初心者に失敗はつきものですが、家計に直結する主婦にとっては命取りです。

しかし、その失敗を冷静に振り返り次の戦略を組むことが、実は成功への第一歩なのです。

本記事をまとめると、

- 失敗の振り返りが成功への第一歩

- 損失範囲や家族共有で家計への影響を最小化

- 積み立てNISAなど安全な投資ステージへの切り替え

- 家計・育児・節約知識を活かす

- 失敗は経験値に変えられる

主婦視点の具体策を実践することで、株投資の不安や失敗を最小化・安心して再挑戦することが可能です。

ここまで読んで「このままの戦略で投資して大丈夫かな」と少しでも感じている方へ。

実は株式投資で失敗する主婦の多くが、”自己流の投資戦略”で判断してしまっています。

私は無料相談で数回にわたり、投資の基礎をプロ視点で教えてもらいました。

失敗率を下げ、資産を効率良く増やせる方法を知り、とても気持ちが楽になりました。気になる方は、体験談を確認してみてください。

{kind=link}