「ファイナンシャルプランナー(FP)に相談してみたいけど、実際どうなの?」

そんな悩みはありませんか?――このブログは、“FP相談を本気で体験した”私が、良いことも悪いこともすべて正直に公開する記録です。

「無料相談って、結局は保険の勧誘でしょ?」

「FPに頼むほどじゃない気がするけど、将来は不安…」

そんな迷いや疑問を抱えたまま、なんとなく先送りしていませんか?

実は私も同じでした。

けれど、たった1回の相談で、「将来受け取れるお金の桁が変わる」と知った瞬間――人生が少し変わりました。

この記事では、

をすべて公開します。

「FP相談って結局どこまで役に立つの?」その答えを、“体験者の目線”で、包み隠さずお伝えします。

続きを読めば、あなたが「もう迷わず相談してみよう」と思えるはずです。

Contents

まず知っておきたい — FP相談の種類と目的

「ファイナンシャルプランナーに相談してみたい」と考える人の多くは、興味はあるけれど一歩踏み出せない不安を抱えています。

まずは、FP(ファイナンシャルプランナー)の種類・相談できること・相談方法を整理し、相談の全体像をつかみましょう。

これを知るだけで、心理的ハードルは大きく下がります。

FPの種類・資格

FPと一口に言っても、実は立場や役割はさまざまです。

ここを知らずに「相談してみた」結果、モヤっとしてしまう人も少なくありません。

| FPの種類 | 特徴 |

|---|---|

| 独立系FP →IFA*・個人事務所 | ・相談料を支払う代わりに、中立的なアドバイスが期待できる ・保険・住宅・老後・教育費などを横断的に整理してくれる ・「売られない安心感」を重視する人向け |

| 企業所属FP →保険会社・金融機関など | ・無料相談が多く気軽に始めやすい ・提案は自社商品が中心になることも ・「まず話を聞いてみたい」人に向いている |

*特定の金融機関に属さず、独立・中立的な立場で顧客の資産運用をサポートする「独立系ファイナンシャルアドバイザー」のこと。

資格は国家検定の「FP技能士」と、世界共通の「CFP®」の違いがあります。

あくまで知識レベルの目安にすぎず、大切なのは「資格+実務経験+説明のわかりやすさ」です。

不安な人ほど、実績や相談事例を確認すると安心できるため確認してみましょう。

実際私が相談して感じたのは、「どのFPが良いか」よりも「何を解決したいか」で選ぶのが正解ということ。

基本的に無料相談で十分ですが、サービス機関や所属FPさんによって得意分野は異なります。

保険相談・資産運用・教育費見直すしなど、まずは自分が何を相談したいのか明確にすることが大切です。

FPに相談できること

「こんな初歩的なこと、聞いていいのかな…」と思う内容こそ、FP相談の本領です。

よくある相談テーマ

- 家計の見直し(固定費・貯蓄バランス)

- 教育費や老後資金の不安

- 保険の見直し(入りすぎ・不足の確認)

- 住宅購入・住宅ローンの考え方

- 投資を始めるべきか迷っている

実は上記以外に多いのが、“言葉にならない悩み”です。

将来が漠然と不安だけど、何が不安かわからない。

SNSやネット情報を見て余計に混乱している。

お金の話を身近な人に相談しづらい。

実はこの「言葉にならない悩み」を相談することで、FPさんが解決策に導いてくれるのです。

何を聞くか決まっていなくても、まずは気軽に相談してみることをおすすめします。

オンライン vs 対面:どちらが向いているか

最近は、オンラインで完結できるFP相談も増えています。

ただし、「気軽さ」と「深掘り度」には明確な違いがあり、目的によって向き不向きがあるため確認してみましょう。

| 比較軸 | オンライン相談 | 対面相談 |

|---|---|---|

| 気軽さ | ・どこでも予約でき、スキマ時間で相談可能 ・断りやすい | ・直接会って話せるため、安心感が強い ・信頼関係を築きやすい |

| 相談の深さ | 資料共有や画面共有で具体的に説明可能 | ・表情やリアクションを見ながら深く話せる |

| 準備物 | 家計簿データ・保険証券をPDF化すればOK | 書類を持参する必要あり |

| 向いている人 | ・初対面が緊張する ・忙しくて移動時間をかけられない ・まずは軽く相談してみたい | ・資料を一緒に見ながら話したい ・表情や空気感を重視したい ・大きなお金(住宅・老後)を本格的に相談したい |

私自身は、オンライン・対面型どちらのサービスも利用しました。

オンラインは自分のカメラはOFFでOKのサービスもありますが、その場合も相手のFPさんがどのうような方は顔を見て確認できます。

気軽に受けられる無料相談とはいえ、信頼できる相手でないと家計の状況をさらけ出すには勇気が必要です。

実際に顔を見ることで深い悩みを打ち明けられる相手だと思えたからこそ、2回目以降もサービスを受けることができました。

FP相談を成功させるコツは、“どの形式を選ぶか”ではなく、“相談目的に合った形式を使い分ける”こと。

家計の全体把握や保険の見直し・少額投資はオンラインで十分、相続など複雑な話題は対面で深く相談するのが理想です。

FP相談するメリット・デメリットを本音で解説

FP相談を検討する人の多くは、お金の不安を抱えつつも、相談すること自体に迷いや警戒心がある状態です。

ここでは、実際にFP相談を検討・体験する人が感じやすい“本音の疑問”に寄り添いながら、メリット・デメリットを包み隠さず解説します。

FP相談のメリット

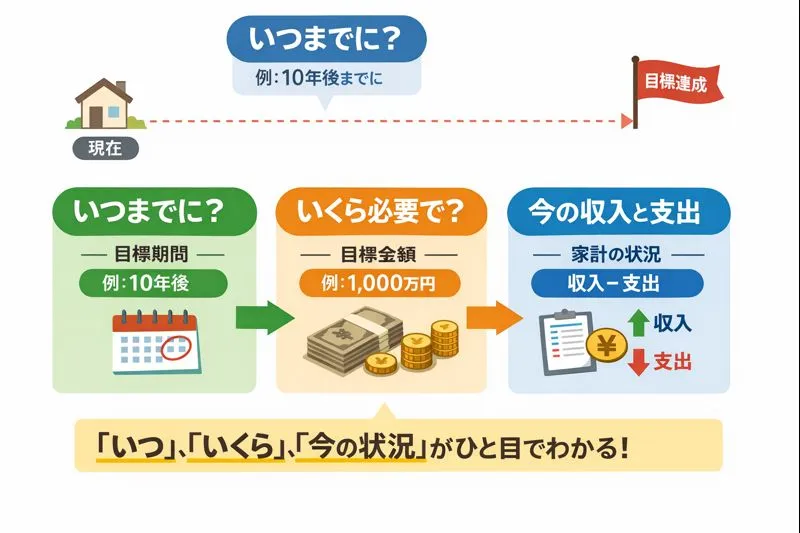

FP相談の一番のメリットは、お金の悩みを「自分に合った的確なプラン」で解消してもらえることです。

多くの人は、「老後が不安」「教育費が心配」「貯金が増えない」と漠然とした不安を抱えています。

しかしFPに相談してみると、その不安が次のように分解することが可能に。

この“見える化”ができるだけで、「何から手をつければいいか」が明確になります。

さらに実際に私がFP相談をして感じたメリットは、「お金の知識」を得られたこと。

具体的には、

- 「いつ」「どれいくらい必要」かが明確にわかる

- リスク有orなしで将来受け取れる資産額が大きく変わる

- NISA枠や投資信託の上手な使い方

など、日常生活では得られない専門的な知識です。プロに教えてもらうことで、心理的な安心感もありました。

お金の問題は一人で抱え込むほど、判断を誤りやすくなるもの。

第三者に話すこと自体が、価値のある行動だと言えます。

FP相談のデメリット

FP相談にはデメリットもあり、ここを理解せずにすると後悔につながりやすくなります。

まず多いのが、「思っていたほど答えをくれなかった」という不満です。

FPは魔法使いではありません。相談内容が曖昧なままだと、一般論で終わってしまうことがあります。

また、無料相談の場合、

- 保険

- 投資商品

- 金融サービス

などの提案が含まれるケースもあり、「売り込まれた」と感じる人もいます。

これはFPが悪いというより、相談の目的を自分で言語化できていなかったことが原因になることが多いです。

さらに見落とされがちなデメリットとして、「FPの価値観が自分と合わない可能性」があります。

ここがズレていると、アドバイスに違和感を覚え、「相談しなければよかった」と感じやすくなることに。

これらのデメリットは、FP相談前の「事前準備」を万全にしておくことで防ぐことが可能です。

FP相談で後悔を減らすには事前に家族会議を

「ファイナンシャルプランナーに相談してみた」人が本当に満足しているケースには、共通点があります。

それは、数字の前に「価値観の話」をしていることです。

特に教育費・老後・相続など、家族が関わるお金の悩みは、正解が一つではありません。

だからこそFPに相談する前に、親子・夫婦で次のような対話をしておくことが重要です。

- お金で一番不安なことは何か

- 何を守りたくて、何を優先したいのか

- 「後悔した」と感じるのはどんな状況か

この対話をしてからFP相談をすると、「この家族にとっての正解」を一緒に考えてもらえる相談になります。

FPは答えを押し付ける存在ではなく、価値観を言葉にし、選択肢を整理する伴走者として使うのが理想です。

FPに“決断”を任せるのではなく、「判断材料をもらう場所」と考えるだけで、相談の満足度は大きく変わります。

実録 — 私が実際に相談してみた

「ファイナンシャルプランナーに相談してみたいけど、どんな感じなの?」

「営業されそうでちょっと不安…」

そう思う方も多いため、筆者自身が複数のサービスを利用し、申し込みから面談内容・提案プランまでリアルに体験した内容を紹介します。

面談の流れ・提案プラン

今回は、「マネーコーチ」「マネマッチ」「保険ストーリー」「ほけんの110番」を体験しました。

各サービスの面談の流れや印象に残った質問内容、FPの対応をまとめました。

同じ「無料相談」でも、質問の深さやアプローチの方向性が全く違うことがわかります。

【マネーコーチ】

マネーコーチは、オンライン無料相談を利用。Web予約後、希望日時で(翌日の予約)すぐに対応してもらえました。

| 相談内容 | 学資保険の積み増し |

| 提案内容 | ・リスク有or無の2パターン提案 ・学資保険はリターンが少ないため、投資信託を提案してもらった |

| 面談時間 | 45分程度 |

| 担当者の印象 | ・オンラインであるが親身に対応してもらえる ・特定の商品ではなくメリットのある投資方法を提案 ・話しやすく主婦でもわかりやすく説明してくれる ・様々なパターンでシュミレーション ・営業感は全くなかった |

| メリット | ・何度でも無料 ・予約から面談までスピーディー |

| デメリット | ・初回はFPを選べない ・基本的にオンラインのみ |

| 運営会社 | 株式会社シュアーイノベーション |

満期になる学資保険があったため、積み増しが必要か相談。

その場で学資保険・投資信託両方のリターン率の違い・リスクやメリットを詳しく教えて頂けました。

FPさんと家族構成が一緒であったことから、実際に利用している商品や投資信託のリターン率も見せて頂けたので説得力あり。

無料ですが、45分程度とても親切・親身になって相談を聞いて頂けました。

特定の商品を無理やり進められるようなこともなく、2回目以降もお願いしたいと感じました。

【マネマッチ】

マネマッチはWeb予約後、オペレーター→オペレーターからメール→担当FPさんからメールの順番で連絡があり、日程を調整してもらいました。

| 相談内容 | ・教育資金 ・資産運用 |

| 提案内容 | ・生命保険含めた家計全体の改善案 ・資産を運用し教育資金を増やす |

| 面談時間 | 90分程度 |

| 担当者の印象 | ・とても明るく爽やかな印象 ・まずは保険加入状況や資産状況を詳しくヒアリング ・こちらのレベルに合わせて柔軟な提案をしてくれる ・いきなり提案ではなく、納得できるよう考え方を共有してくれる ・営業感は全くなかった |

| メリット | ・何度でも無料 ・相談時間を長めに設定してくれる |

| デメリット | ・初回はFPを選べない ・面談は”Teams”利用のため不慣れな人も多い |

| 運営会社 | Z企画株式会社 |

教育資金と資産運用に関して相談しましたが、生命保険を含めた家計全体の見直しを提案して頂きました。

初回相談ではこちらの加入している保険や、資産の運用状況を詳しくヒアリング。

私自身のマネーリテラシーも詳しく確認し、どのような方向で進むべきかを提示してくれました。

加入している保険商品の利率や満期で受け取れる資産と、もし投資信託などにスイッチングした場合の詳しい受取金額等を2回目以降の面談で提案してもらえます。

オンライン面談ですが、1時間半以上の時間を確保して頂き、納得いくまで詳しく教えてもらえました。

気軽に相談という人より、「じっくり相談したいけど、店舗に出向く時間がない!」という人にピッタリのサービスです。

【保険ストーリー】

保険ストーリーはWeb予約後、オペレーター→担当FPさんの順番で連絡があり、日程を調整してもらいました。

| 相談内容 | 資産運用・教育資金 |

| 提案内容 | ・リスク有or無の2パターン提案 ・運用する際のリスク/リターンの多い保険商品 |

| 面談時間 | 1時間程度 |

| 担当者の印象 | ・自己紹介の自作冊子を持参し安心感を持たせてくれる ・まずはじっくり話人間関係を築いたうえで本題へ入ってくれる ・保険/金融ともに知識がとても豊富 ・話しやすく主婦でもわかりやすく説明してくれる ・営業感は全くなかった |

| メリット | ・何度でも無料 ・自宅まで来てもらえる ・相談時間を長くとってもらえる |

| デメリット | ・初回は基本対面(FPによりオンラインもあり) ・自宅や喫茶店など場所提供が必要 |

| 運営会社 | 株式会社mogana |

保険ストーリーでは当初学資保険を相談予定でしたが、担当FPさんが資産運用にも精通している方だったため運用メインの相談をさせて頂きました。

1回目の面談が自宅だったため、とても警戒心してしまいました。そのため、FPさんが自分の経歴や家族構成など自作冊子を使って説明。

打ち解けた後は、保険もメリット・デメリット、運用のリスクなど包み隠さず話して頂けました。

2回目以降に、資産運用の実際の方法やコツ・最も効率的に増やす方法など、徹底的にコーチングして頂きました。

サクっと終わらせたい人には向きませんが、運用の基礎知識からじっくり話を聞いたうえで決めたい人にはピッタリのサービスだと感じました。

【ほけんの110番】

保険の110番は、自宅近くの対面式店舗を利用。電話予約後、すぐに対応してもらえました。

| 相談内容 | 自動車保険の見直し |

| 提案内容 | ・複数社の保険を比較 ・家族構成に合ったサービスを紹介 |

| 面談時間 | 1時間程度 |

| 担当者の印象 | ・丁寧/親切でとても話しやすい ・的確なアドバイス ・対応スピードも速い ・一度持ち帰ったが、その間も他のサービスを探してくれていた ・営業感は全くなかった |

| メリット | ・店舗数が多く気軽に立ち寄れる ・キッズスペース完備(店舗による) ・オンラインにも対応 |

| デメリット | ・保険の見直しがメイン ・家計相談には向かない |

| 運営会社 | 株式会社 ほけんの110番 |

自動車保険の見直しで訪れたため、これまで加入していた保険の資料を持参。

その場で複数社の提案を受けた後、後日さらに良い保険が見つかったと連絡があったため再来店しました。

子供がいる人の保険料が安くなる保険を提案して頂き、その場で加入手続き等全て対応してもらえました。

無料であるにもかかわらず、再来店までの間に何社ものサービスを調べて頂けてありがたかったです。

4つの相談で分かったこと

実際に4つのFP相談を体験して分かったのは、「自分のライフスタイルによって選ぶサービスが変わる」ということです。

基本的に「マネーコーチ」「マネマッチ」は家計診断、「保険ストーリー」「ほけんの110番」は保険の見直しを前面に打ち出したサービス。

ですが、実際に利用してみると、どのサービスのFPさんも、「保険の見直し」「家計診断」「資産運用」と、全てのジャンルに精通している方ばかりでした。

どのサービスを選べば良いか迷う人は、まずは複数のサービスを利用して、以下の項目を比較するのがおすすめです。

- 自分が利用したい商品(保険)を取り扱っている

- オンライン/対面など相談形式

- 担当FPさんとの相性

そのうえで、最も自分のライフスタイル・プランに合った提案をしてくれたサービスで、商品を選ぶと失敗しません。

FP相談は、将来への不安を「見える化」する一番の近道。

迷っている方こそ、まずは気軽に無料相談から始めてみるのがおすすめです。

FP相談で失敗しない!3つの事前準備

FP相談は“人生の家計設計図”を描く場ですが、準備不足や質問不足のまま進めると、提案を正しく判断できず後悔することも。

ここでは、実際に相談してわかった「FP相談で失敗しないための3つのポイント」を紹介します。

相談前に用意する書類/データ

FPに相談する前に、「現状を正確に伝える資料」をそろえるのが第一歩です。

これが曖昧だと、せっかくのアドバイスが的外れになることもあります。

事前に用意しておきたい主な書類リストは、以下の通りです。

| 分類 | 内容 | ポイント |

|---|---|---|

| 収入関連 | 源泉徴収票、給与明細3か月分、確定申告書 | ボーナス・副業収入も含める |

| 支出関連 | 家計簿アプリデータ、クレカ明細 | 固定費と変動費を分けておく |

| 家族情報 | 家族構成・年齢・ライフイベント予定 | 教育費・住宅ローン計画と直結 |

| 保険関連 | 保険証券(生命・医療・学資・火災など) | 「誰のため」「いつまで」を明記 |

| 資産・負債 | 預金通帳、投資明細、住宅ローン残高 | リスク許容度を把握できる資料 |

全て揃える必要はなく、自分が相談したい内容に合った資料だけで十分です。

これらをまとめるだけで、FP側も具体的な提案がしやすくなり、相談時間を有効に使えます。

▼家計の“お金の流れ”がよくわからない…という方は、まずここで紹介している整理方法をチェックしてみてください。

FPに直接聞くべき質問テンプレ

FP相談では、こちらから“攻めの質問”をすることが重要です。

「なんとなく聞くだけ」で終わらせないために、以下の質問テンプレを用意しておきましょう。

質問テンプレ10選

- 今の家計で「改善すべき支出」はどこですか?

- 教育費を無理なく貯めるには、いつ・いくら必要ですか?

- 老後資金はいくらあれば安心ですか?

- 保険は今のままで十分でしょうか?

- iDeCoやNISAを使うなら、どんな配分がいいですか?

- 今の住宅ローン、借り換えした方が得ですか?

- もし転職・出産・病気になった場合の家計リスクは?

- あなた(FP)は、どの金融商品に強いですか?

- 提案の中で、FPさんに手数料が入る部分はどこですか?

- 今日の相談内容をもとに、次に何をすればいいですか?

このように、「現状」「提案」「利益構造」をセットで聞くことで、FPの力量と誠実さが一気に見えてきます。

提案を鵜呑みにしないための検証ポイント

FP相談で一番注意すべきなのは、「提案内容が本当にあなたのためか」という点です。

とくに無料相談の場合、FPが提携している保険会社や投資商品を販売して報酬を得ているケースが多く、ここに「利益相反(あなたとFPの利害が反する関係)」が生まれやすいのです。

営業圧の見抜き方

- 特定の保険会社名を頻繁に出す

→ 販売ノルマがある可能性 - 「今契約すればお得」「今日決めましょう」など急かす

→ 成約重視の営業トーク - 商品の仕組みを簡略化し、リスク説明が少ない

→ 顧客本位ではない可能性 - 他社比較をしない/質問をはぐらかす

→ 情報の透明性が低いサイン - 契約を断ると態度が変わる

→ 利益目的が明確

鵜呑みにしないためには、以下の対策が有効です。

- その場では契約せず持ち帰って他のFPにも意見を聞く

- 相談内容を録音・メモに残して、後で整理

- 「手数料の仕組みを説明してください」と堂々と聞く

- 提案内容の根拠を確認・資料をもらう

FP相談は比較・検討することが大切であり、複数サービス利用しても問題ありません。

チェックリストを意識して臨めば、営業圧に惑わされず、あなた自身の判断軸を持った家計改善ができます。

結果検証 — 提案を受けた後に自分でやるべき3ステップ

ファイナンシャルプランナー(FP)から提案を受けたあと、多くの人が陥るのが「相談して満足してしまう」こと。

実は、FP相談の本当の価値は“提案後の行動”にあります。

ここでは、実際に相談を受けた後に私が実践して効果を感じた、短期・中期・長期の3ステップで「FP提案を自分で検証する方法」を紹介します。

短期(〜1年)でやること:予算の再配分と緊急予備費の確保

FPの提案書を受け取ったら、まず最初にやるべきは「即効性のある改善」です。

最初の1年は、家計の土台を整える時期と考えましょう。

まずは、FP提案の中から“すぐに実行できる項目”を抽出し、優先順位をつけて整理します。

| 分類 | FPの提案例 | 優先順位 | 自分でやること |

|---|---|---|---|

| 支出 | 通信費・サブスクの削減 | 高 | 不要契約を1ヶ月内に見直す |

| 貯蓄 | 生活防衛資金の確保 | 高 | 3〜6か月分の生活費を別口座に確保 |

| 投資 | NISAやiDeCoの検討 | 中 | まずは少額で運用テストを始める |

| 保険 | 医療・がん保険の整理 | 中 | 保険証券を比較表にまとめて検討 |

多くの人が見落とすのが、緊急予備費(生活防衛資金)。

万が一の病気やリストラでも生活を守る“最低限のバリア”を、FP相談後すぐに作ることが、次のステップの土台になります。

中期(1〜5年):保険/積立の見直しとシミュレーション保存方法

FPの提案を1年ほど実践すると、支出と貯蓄のバランスが見えてきます。

この時期にやるべきは、「自分でシミュレーションを更新できる仕組み」を作ることです。

| 保険の更新・見直し時期をカレンダーに登録 | ・3年ごとに内容を再確認。 ・家族構成や収入変化に合っているかを点検 |

| 積立額のシミュレーションを保存 | ・ライフプラン表をExcelやGoogleスプレッドシートに転記 |

| 年1回、家計簿データを反映して再計算 | ・「想定より支出が増えている」「ボーナスが減った」などの変化を追記 |

FP提案は“静的な設計図”であり、実際の家計は“動的に変化”します。だからこそ、「見直しの仕組み化」が重要。

提案をそのまま保存して終わりではなく、自分の生活に合わせて更新できるかどうかが中期の成否を分けます。

長期(5年〜):ライフプラン表の更新ルールと見直し頻度

5年以上経つと、家族のライフイベント(出産・進学・転職など)が次々と起こります。

この段階でのポイントは、FP提案を定期的に“棚卸し”することです。

| 年に一度「ライフイベントチェック」 | ・子どもの進学/住宅ローン/親の介護など変化があれば更新 |

| FP提案の根拠を再確認 | ・投資リターンの想定が今の市況に合っているか検証 |

| 5年ごとに別のFPへセカンドオピニオン相談 | ・新しい制度(NISA改正・税制変更)に対応できているかを客観的に確認 |

実際に5年後にFP提案を再検証いてみると、以下のようなポイントに気付くケースがあります。

- 当初のライフプランでは教育費が過小見積もりだった

- 積立NISAの運用益が想定以上に伸び、貯蓄比率を調整

- 医療保険が古くなり、より効率的な商品に乗り換え

このように「見直し」を前提に動くことで、FP提案が“生きた家計設計”になります。

よくある不安とQ&A

FP相談の前に不安を抱くのは当然で、私自身も最初の相談前は同じように感じていました。

ここでは、FP相談に関するよくある不安と実際の体験をもとにしたQ&Aをまとめました。

無料相談で勧誘される?断り方は?

FPの収益源が保険会社や金融機関の提携サービスの“契約”にあることもありますが、基本的に勧誘されることはありません。

勧誘を恐れる必要はなく、「無料相談」=「契約必須」ではないことを、はっきり理解しておきましょう。

勧誘対策

- 最初の予約時に「相談のみ希望」と伝える

→ 「契約や商品の提案は不要です」と明確に書いておくと効果的。 - 面談後の即決は避ける

→ 「一度家族と検討します」「持ち帰って考えます」でOK。

さらに、断り方のフレーズを知っておくと安心です。

今回は情報整理が目的なので、契約は考えていません。

一度整理して、必要なら改めて連絡します。

ほかのFPさんの意見も聞いてから判断したいです。

FPもプロですから、きちんと理由を伝えれば強引な勧誘はまずありません。

マネーコーチなど、口コミ評価の高い無料相談サービスを選ぶと安心です。

FPの資格って何が違うの?

FP(ファイナンシャルプランナー)といっても、実は資格レベルや所属によって得意分野が違います。

相談前にこの違いを知っておくと、信頼できる相手を見極めやすくなります。

日本FP協会認定の資格は、以下の2つです。

| 資格 | 難易度・レベル | 特徴 | 向いている相談内容 |

|---|---|---|---|

| CFP®(国際資格) | 最難関(上級) | ・国際基準(世界25か国)のFP資格 ・税務・投資・保険に精通 | 総合的な資産形成・老後設計 |

| AFP | 入門〜中級 | ・2級FP合格とAFP認定研修終了が条件 ・日本FP協会登録で付与 | 初めての相談・基本的な家計相談 |

上記2つの認定資格をとるには、ファイナンシャル・プランニング技能検定(3~1級)に合格する必要があります。

AFPは2級合格+AFP認定研修の受講・修了が必須。

さらにAFP認定者は、

- CFP®エントリー研修/一定の実務経験

- CFP®資格審査試験6科目に合格

することにより、CFP®認定者の資格を取得できます。

資格が高ければ必ずしも良いとは限りませんが、相談目的に合ったFPを選ぶことが重要です。

保険や投資はすぐに変更していいの?

FP相談を受けたあと「この保険は不要と言われた」「NISAを始めたほうがいいと言われた」など、ついすぐ行動したくなりますが即断は禁物です。

特に保険や投資は長期契約が多く、いったん動くと取り返しがつかないケースもあります。

まずは、以下3つのステップを検証してみましょう。

3ステップ検証

- 提案内容を自分で書き出す

→ FPが提案した「見直し保険」「投資額」などを整理。 - 家族と共有し、理解を確認する

→ “もし収入が減ったら?”など、家族の不安も反映。 - セカンドオピニオンをとる

→ 別のFPに「このプランは妥当か」を聞く。

実際、私の場合もFPの提案通りに保険を見直そうとした際、別のFPから「その提案は販売手数料が高い」と教えてもらい、契約を見送りました。

逆に、複数のFPから同様の提案をされた場合は、自分に最も合った提案内容であるという基準にもなります。

FP提案=即実行ではなく、“検証してから行動”が鉄則です。

焦らず1〜2週間かけて判断することで、後悔のない家計改善ができます。

まとめ|ファイナンシャルプランナーに相談してみて得た本当の学び

ファイナンシャルプランナー(FP)への相談は、「ちょっとお金のことを聞いてみたい」という軽い動機からでも、家計や将来への向き合い方をガラッと変えるきっかけになります。

本記事では、実際にFP相談を体験したリアルな視点から、「どのサービスがどんな人に合うのか」「後悔しないための準備・相談の進め方」まで、包み隠さずまとめました。

以下に、記事全体の重要ポイントを整理します。

- FP相談はオンライン/対面/店舗など選択可

- 自分に合った最適なプランを提示してもらえる

- 失敗を防ぐには事前準備が大切

- 無料相談で強引な勧誘はほぼない

- セカンドオピニオンは受けてOK

「相談してみてよかった」と思える未来は、準備と行動から始まります。

FP相談は“受け身”で話を聞くだけのものではありません。

能動的に使いこなすことで、その価値は何倍にも膨らみます。

ぜひ、自分の人生を整えるツールとして、上手に活用してみてください。

に相談してみたいけど、実際どうなの?」 そんな悩みはありませんか?――このブログは、“FP相談を本気で体験した”私が、良いことも悪いこともすべて正直に公開する記録で){kind=link}